东吴证券股份有限公司苏立赞,许牧,高正泰近期对华秦科技进行研究并发布了研究报告《签订日常经营重大合同,屡获大单看好长期发展》,本报告对华秦科技给出买入评级,当前股价为79.7元。

华秦科技(688281)

事件:公司2024年7月4日公告,公司与某客户签订了批产项目销售合同,合同总金额为人民币132,337,660.00元(含税),合同标的为公司已批产隐身材料。

投资要点

新签约1.32亿元合同:华秦科技自愿披露了一份重要的日常经营合同,该合同为批产项目销售合同,总金额达到132,337,660.00元人民币(含税),如果合同能够顺利执行,将对公司的业绩产生显著的正面影响。本次合同标的为公司已批产隐身材料,随着国防建设持续推进,先进武器研制列装加速,将带动特种功能材料如隐身材料需求持续增长,且从国外情况看,隐身材料具有耗材属性,随着实战化训练强度和频次加大,需求有望进一步放大。

本年度公告的第三份重要合同,国内新材料产业规模不断扩大:公司在本合同公告前,于2024年1月17日和30日宣布签订两份隐身材料销售合同,金额分别为3.10亿元和3.32亿元。这些合同预计将正面影响当期业绩。得益于军用航空和维修市场的需求增长,公司业绩有增长潜力。在政策、资本和市场三大因素的共同影响下,中国新材料产业的市场规模迅速提升,成为经济发展的重要支柱型产业。根据资料显示,我国新材料产业2022年总值达到约6.8万亿元,较十年前增长约6倍。华秦科技作为新材料领先企业,在技术和产业上有一定优势。其中隐身材料、防护材料等特种功能材料产业转化板块,技术已达到国际先进水平,未来将迅速占领市场份额。

公司管理层增持公司股份,提高利益相关者公司业绩信心:华秦科技于2024年1月发布《“提高增效重回报”行动方案》,其中指出部分董监高参与自2024年1月31日起6个月内增持公司股份计划,合计增持金额区间于1000~2000万元,且承诺完成后六个月内不减持。此举通过进一步增加公司核心成员与公司联系,彰显对公司长期业绩表现和未来发展的信心。同时提振员工士气,巩固现有投资者并吸引更多新资本参与。增持股份金额或用于新项目开发建设,扩大公司产业规模,完善公司产业结构。

盈利预测与投资评级:基于公司在隐身材料行业的领先地位以及2024年来公司屡获大单的事实,我们维持公司2024-2026年归母净利润预测值分别为5.11/6.38/7.16亿元,对应PE分别为30/24/22倍,维持“买入”评级。

风险提示:1)下游需求及订单波动;2)公司盈利不及预期;3)市场系统性风险。

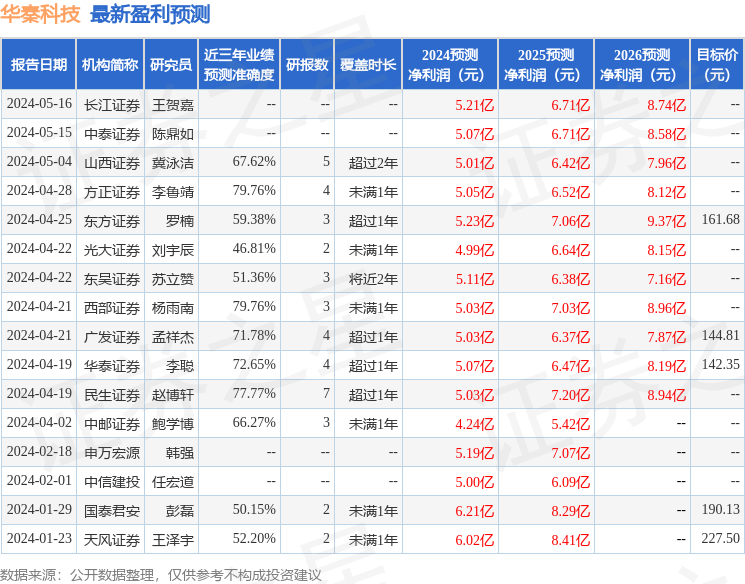

证券之星数据中心根据近三年发布的研报数据计算,方正证券李鲁靖研究员团队对该股研究较为深入,近三年预测准确度均值为79.76%,其预测2024年度归属净利润为盈利5.05亿,根据现价换算的预测PE为21.9。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为158.69。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。