上半年已过,持续走低的光伏价格却仍未摆脱困境。

今年前6个月,光伏四大主材中,硅料价格跌超40%,硅片价格也跌去30%以上,二者与去年高点相比跌幅更是超过80%;电池片、组件年内价格也降了至少15%,与去年高点相比缩水近60%。

6月初召开的上海SNEC光伏展一度被视为决定行业供需、价格走向的关键节点,但展会后情况却远算不上乐观,硅料、硅片、电池片行情均走弱,组件市场价更是破位下行。

光伏“降价潮”究竟何时结束,这一被问了一年多的问题,已愈发成为行业“心头刺”。

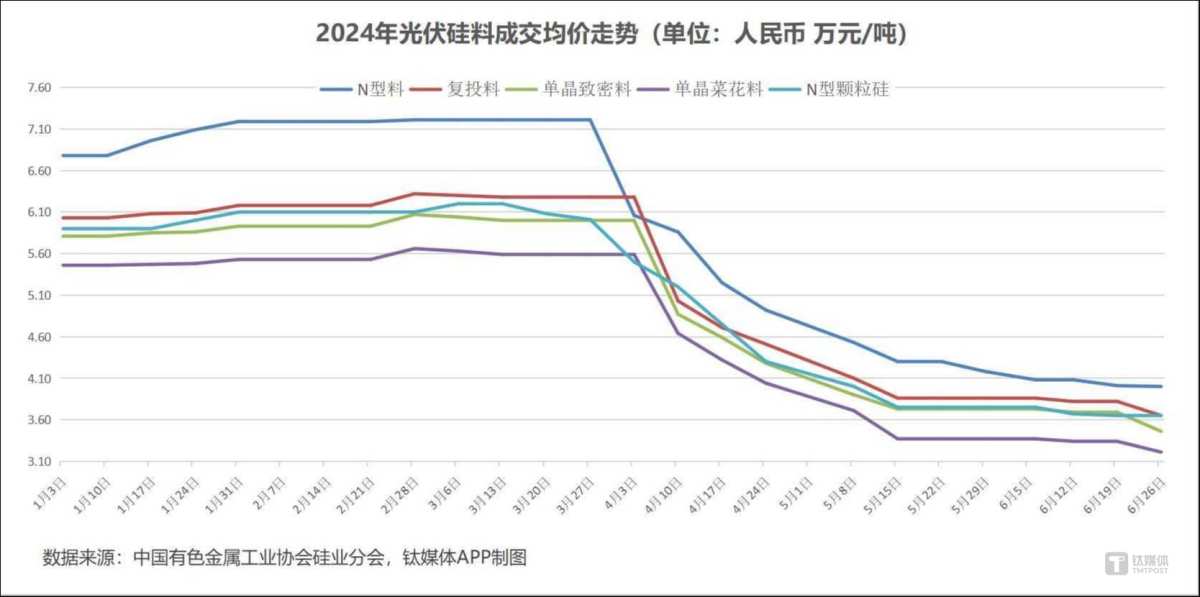

硅料:价格缓跌寻底,需求继续趋弱

今年二季度,曾被视为“产业链价格反弹先锋”的硅料再次遇挫,单季均价跌超40%,N型料价格更是几近腰斩。6月份,硅料价格跌势有所放缓,多个品类跌幅降至5%以内,但考虑到该环节市场成交价已跌至不少企业现金成本线以下,这种寻底过程仍令硅料厂商备受煎熬。

具体数据方面,根据中国有色金属协会硅业分会的统计,截至6月底,复投料成交价格区间为3.6-3.8万元/吨,成交均价为3.65万元/吨,较5月底下降5.4%,二季度以来跌幅达到41.9%,全年至今下跌39.5%;P型致密料成交价格区间一直在3.4-3.9万元/吨之间,但成交均价较5月底降了7.2%,降至3.46万元/吨,二季度以来降了42.3%,全年至今下跌40.5%;P型菜花料跌势趋缓,目前成交价格区间在3.1-3.6万元/吨之间,成交均价为3.21万元/吨,较5月底下降4.8%,二季度以来下跌42.6%,全年至今跌幅为41.2%;N型料方面,N型棒状硅成交价格区间为3.9-4.2万元/吨,成交均价为4万元/吨,较5月底下跌4.3%,整个二季度跌了44.5%,全年至今下跌41%;N型颗粒硅方面,成交价集中在3.6-3.7万元/吨,均价为3.65万元/吨,较5月底降了2.7%,降幅最小,但二季度也跌了39.3%,全年至今跌幅为38.1%。

根据硅业分会的分析,当前硅料供应已有序缩减,价格下跌空间加速收窄;但库存存量消纳有限,价格上涨动力不足,预计短期内市场以持稳运行为主。

一位从业者则认为硅料在缓跌寻底,但近期想要再现强势反弹行情的概率不大。钛媒体APP还了解到,光伏多晶硅上游的工业硅近期价格持续下跌,或许有望减轻硅料厂的经营压力。不过,下游硅片仍有减产预期,硅料环节的需求或将进一步趋弱,这也是导致其缺乏价格上行推动力的重要原因之一。

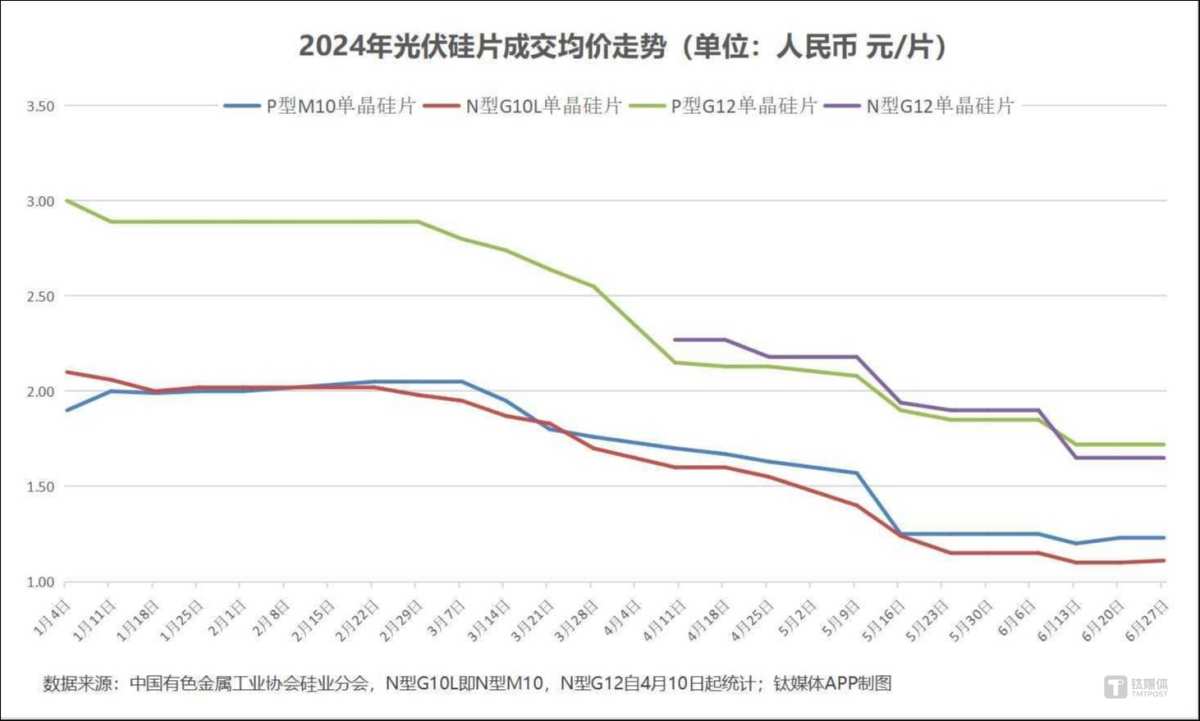

硅片:去库显现成效,价格先跌后涨

光伏四大主材中,硅片是唯一在近期价格出现回涨的环节,但就整月来说,受SNEC展会前后放量降价成交的影响,整体价格仍然走低。

根据硅业分会的统计,P型M10单晶硅片目前成交价格区间为1.2-1.25元/片,成交均价为1.23元/片,较5月底下跌了1.6%,二季度降了30.1%,全年至今下跌35.3%,值得注意的是,该产品月初价格走低后,月中回涨2.5%,近两周则维持稳定;P型G12单晶硅片目前成交价格区间为1.7-1.75元/片,成交均价为1.72元/片;N型G10L单晶硅片成交价格区间为1.08-1.15元/片,成交均价为1.11元/片;N型G12单晶硅片成交价格区间为1.6-1.75元/片,成交均价为1.65元/片,这三类产品单月跌幅均超过3%,其中P型G12硅片先跌后涨,N型硅片则在月初下跌后一直维持稳定,且最高成交价有走高之势。

经过4月、5月的硅片减产后,6月曾被普遍视为供求转折的关键节点,从数据来看,多数厂商仍在继续减产,硅片单月产量环比再降14%,降至51.31GW;价格方面则在近两周有小幅反弹,不过,在产业链整体承压的情况下,下游电池片成本倒挂、需求低迷,硅片价格也难以形成持续涨势。目前市场普遍预计7月硅片的产量、需求和价格情况会保持相对稳定的走势。此外,硅业分会还表示,终端组件、电池片需求若有起色,硅片也不排除继续涨价的可能性,但幅度预计会较小。

电池片:P型价格小幅下滑,N型表现相对稳定

今年以来电池片、组件价格跌幅小于上游的硅料、硅片,但这两个环节的利润空间本就较小,持续低迷的价格也令企业倍感压力。

根据InfoLink方面的统计数据,截至6月底,单晶PERC(包括182 mm和210mm)成交价格区间为0.3-0.31元/W,成交均价为0.3元/W,较5月底下跌了3.2%,二季度以来降幅在15%左右,其中182mm单晶PERC全年至今跌去16.7%,210mm单晶PERC全年至今跌去18.9%;N型TOPCon(182*183.75mm)方面,目前成交价格在0.28-0.3元/W之间,成交均价与5月底持平,仍为0.3元/W。不过,在N型放量之际,TOPCon价格则加速下跌,二季度以来跌幅为30.2%,全年跌幅更是高达36.2%,远大于P型,182*183.75mm的TOPCon也与PERC形成平价之势;此外,InfoLink近期新增统计的182*210mm的TOPCon和210mm的TOPCon价格略高,但正处于降价过程中。钛媒体APP也了解到,另一大技术路线HJT电池的价格更高,区间在0.45-0.55元/W左右,走势也相对平稳。

目前来看,电池环节在光伏产业链中位置较为尴尬,其上游硅片持续减产去库存,下游组件需求则明显趋弱,市场对电池行情的后续走势也偏向悲观。而在InfoLink近期发布的专题研报中则分析称,目前光伏全链价格、盈利均处于低位,其中电池环节亏损尤其严重,预计该环节三季度价格也将继续下行。

组件:价格再次创下新低,市场信心受到打击

在光伏产业链中,除了波动幅度较大的硅料外,作为终端产品的组件价格一直最受瞩目。今年2月起组件价格曾保持了近两个月的稳定,一度被视为企稳信号,但二季度却重新走低,打破了此前期待。6月的SNEC展会也一度被视为能够决定组件价格走势的关键节点,但展会结束后,该环节成交价破位下行,也让市场信心再受打击。

根据InfoLink方面公布的数据,截至6月底,单晶PERC组件(182mm,双面双玻)成交价格区间为0.76-0.88元/W,成交均价为0.8元/W,较5月底下降3.6%,二季度以来跌了11.1%,全年至今下跌15.8%;单晶PERC(210mm,双面双玻)成交价格在0.78-0.9元/W之间,均价为0.82元/W,较5月底下降3.5%,二季度以来跌了10.8%,全年至今下跌16.3%;N型组件方面,TOPCon目前成交价格区间为0.78-0.93元/W,成交均价为0.85元/W,较5月底下降3.4%,二季度以来跌了10.5%,全年至今下跌15%左右;HJT方面,目前成交价格在0.96-1.07元/W,成交均价为1.05元/W,较5月底下降4.4%,二季度以来跌了8.3%,全年至今下跌14.7%。

从各主流品类来看,除了价格较高的HJT,其他无论P型还是N型,目前的最低价都跌至了0.8元/W以下。而数字新能源DNE的最新调研则显示,近期包括大厂在内的组件企业都在加速去库存,“特价货”大量涌现,甚至有“低价甩卖潮”的苗头,而最近一周也有龙头厂商报出了低于0.8元/W的报价,一线厂商的N型TOPCon组件含税不含运的价格更是已降至0.74-0.80元/W区间。行业除了担心在成本尚未迎来大幅降低的情况下就来到0.7元时代,导致利润水平再受冲击外,对新一轮“价格战”将以更惨烈形式开启的焦虑也愈发强烈。

未来走势方面,根据中拓研究院研判,7月组件开工率仍有小幅下调预期,再叠加海外淡季影响,7月价格仍可能继续下行。其他机构对组件的7月份表现也普遍并不看好,甚至,对整个三季度的光伏产业链价格情况,业内偏悲观的预期也占了主流。InfoLink、晶科能源等机构、企业都在近期研判中将价格回升的可能着眼在了四季度。而在SNEC展会上,协鑫集团董事长朱共山则称,光伏目前面临的不是以往三五年一轮的周期性迭代,而是大变局时代来临之前的一场预演。他还在演讲中表示,“虽然卷是市场常态,但我们不能赢了面子,输掉裤子,把行业卷坏,把自己卷死”。

经营已高度承压的光伏厂商还能受得住再一次的“价格战”吗?行业能避免被“卷坏”的遭遇吗?这已成为了光伏企业不得不考虑的问题。(本文首发于钛媒体APP,作者|胡珈萌,编辑|刘洋雪)

更多宏观研究干货,请关注钛媒体国际智库公众号: