中邮证券有限责任公司贾佳宇,杨帅波近期对三一重能进行研究并发布了研究报告《风机后起新秀,成本领先+“双海”战略助力发展》,本报告对三一重能给出增持评级,当前股价为24.84元。

三一重能(688349)

投资要点

三一重能深耕风电行业十余年,传承三一制造基因。2008年公司前身三一电气有限成立,2017年成立三一新能源公司,向产业链两端延伸,涉足新能源开发业务。2020年以来,公司凭借成本和制造能力优势,加速市场拓展,根据CWEA统计,2023年三一重能风机吊装量为7.41GW,在国内陆风市场市占率约10%,排名上升至第四位。公司基于双馈技术路线持续推进大型化,陆上风机已布局15MW机型,海上风电形成8.5-16MW系列产品。

国内风电复苏,海外需求高增有望加速出海。陆风方面,预期未来陆风装机基本盘在80GW附近,以大换小+风电下乡有望合计贡献30GW/年增量,行业价格战伴随快速大型化进程持续至今,但今年年初以来的公开报价已呈现企稳态势,行业竞争格局及盈利预期迎来改善,后续可关注风机制造业务盈利修复进程。海风方面,“十四五”海风规划容量近60GW,24-25年海风装机需达到30GW,24年预计将进入新一轮的抢装期,同时深远海规划也将在十四五期间落地,海风板块有望启动新一轮成长周期。出口方面,2023年国内风电出口3.7GW,同比+60.2%,海外已成为国内主机厂商重点布局市场,出海逐步进入新阶段,中国技术、中国标准逐步落地海外。

数智化赋能打造成本领先优势,持续布局“双海”。公司通过核心零部件自产+箱变上置技术+风机大型化+数智化持续赋能“成本领先战略”,有望在激烈竞争中脱颖而出,目前国内风机份额超过9%(陆风约10%),排名前五,且盈利能力优势明显。海风风机领域,公司推进整机和核心零部件协同设计,已布局山东东营基地,且首批机组已成功下线,未来有望进军海风市场。2023年,公司海外新突破,实现对中亚、南亚地区风电设备出海,海外订单毛利率更优,同时将带来明显的订单增量。

盈利预测与评级

我们预测公司2024-2026年营业收入分别为223.0/257.2/286.5亿元,归母净利润分别为23.2/27.2/30.9亿元,PE倍数分别为12.7、10.8、9.5倍,首次覆盖给予“增持”评级。

风险提示:

风电装机不及预期;市场竞争加剧的风险;海风+海外市场拓展不及预期;产品质量风险。

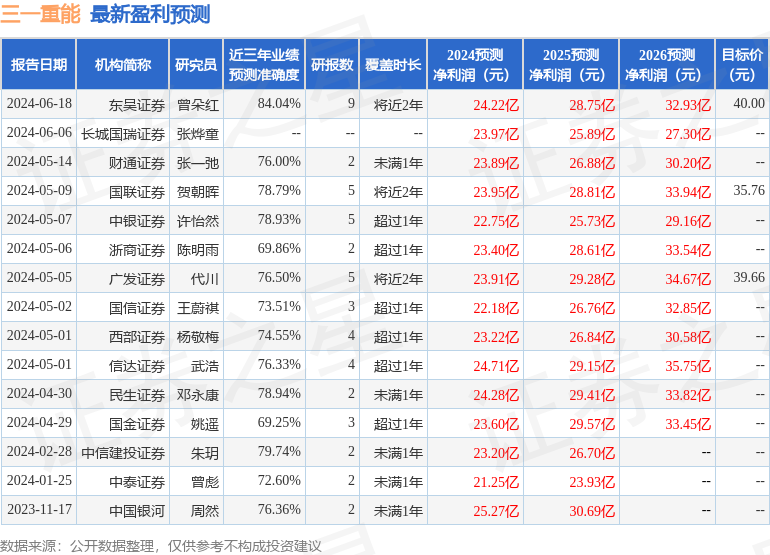

证券之星数据中心根据近三年发布的研报数据计算,东吴证券曾朵红研究员团队对该股研究较为深入,近三年预测准确度均值高达84.04%,其预测2024年度归属净利润为盈利24.22亿,根据现价换算的预测PE为12.36。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级10家,增持评级6家;过去90天内机构目标均价为38.47。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。