6月13日,新巨丰(股票代码:301296.SZ)一连发布了15条公告,其中包括针对深圳证券交易所问询函的回复公告。通过对比去年6月针对深交所问询函的回复内容,新巨丰与纷美包装(股票代码:00468.HK)双方之间的核心争议焦点及潜在矛盾逐渐显现。

依据问询函所提及的事项,并综合考虑市场广泛关注的热点问题及前期发布的公告内容,特别设立了专题【私有化风云录】,旨在深入剖析双方之间存在的核心矛盾与症结。这些问题无疑将成为双方未来必须共同审视并展开深入沟通的关键议题。

在上文中,我们已经从纷美包装的角度对与新巨丰之间存在的矛盾点进行了初步的分析。而本文将从新巨丰的视角出发,深入探讨本次私有化要约中纷美包装所呈现出的矛盾点。

本篇将深入探讨“新巨丰投资战略为何一变再变?”和“新巨丰与蒙牛真实关系如何?”这两大核心议题进行剖析。这两大议题或许也是本次新巨丰要约收购纷美包装需要直面的现实问题。

新巨丰投资战略为何一变再变?

作为本次收购的发起方,新巨丰面临着诸多质疑与挑战,令投资者倍感困惑与疑虑。

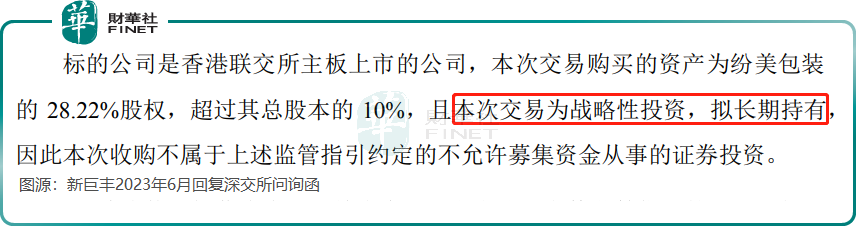

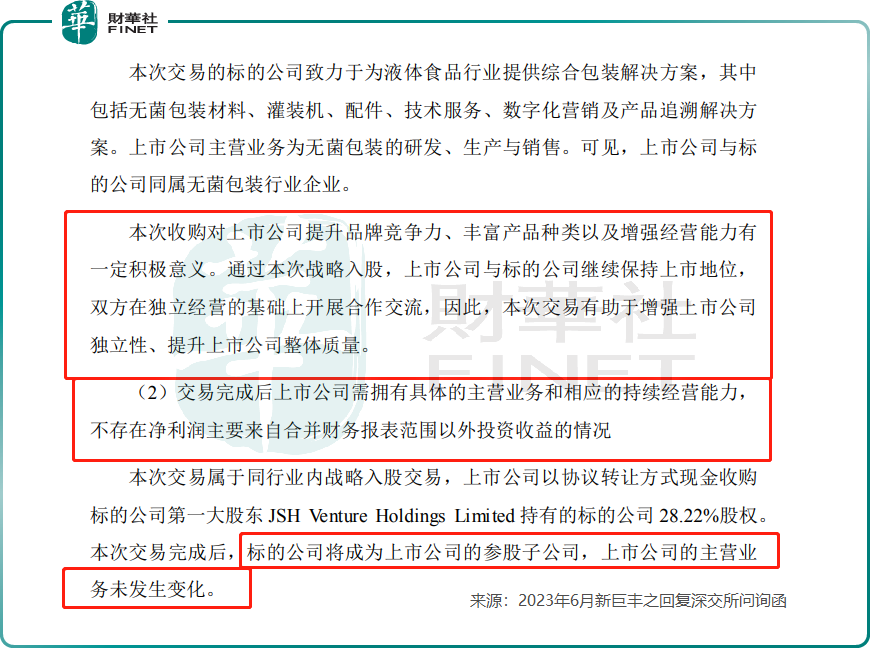

首先,新巨丰在2023年答复深交所问询时表示对纷美是战略投资,无意获得对纷美的控制权。

同时,新巨丰还表示,双方将继续保持上市地位,双方在独立经营的基础上开展合作交流;不存在净利润主要来自合并财务报表范围以外投资收益的情况。

然而,在两次提名董事未获纷美包装股东大会通过后,新巨丰在2024年5月出人意料地对纷美包装发起全面收购要约,直接谋求夺取纷美包装控制权。这一突然的战略转变,令新巨丰及纷美包装投资者猝不及防,也让外界捉摸不透。

同时,还被质疑该笔要约收购是否基于双方管理层在深入沟通与充分讨论后所达成的一致性意见。

在最新发布的公告中,未详解新巨丰要约收购纷美包装控制权变动及双方管理层共识。

在被深交所问及“请你公司说明本次交易实施的目的,是否有利于你公司增强持续经营能力和协同效应”。新巨丰的独立财务顾问答复是“本次交易是对于前次纷美包装战略投资的延伸,有助于进一步落实协同效应”。

在此前的公告中,新巨丰并未明确表示在入股纷美包装之后,公司还将继续推进战略投资的延伸。

确实,新巨丰突然提出的私有化要约,在事先可能并未与纷美包装管理层进行充分的沟通与协商,以达成双方一致的意见。这种策略上的意外变动,不仅加剧了双方之间的分歧,还成为了双方争议的焦点之一,进一步凸显了双方在沟通层面存在的显着障碍与亟待解决的问题。

但是,站在新巨丰的角度,作为大股东发起私有化要约乃是其固有的权利,无需事先征得纷美包装所有管理层或董事会的同意。此外,新巨丰选择了采取全面现金要约的方式,旨在直接谋求纷美包装的控制权。尽管这种方式伴随着巨大的风险,但一旦成功实施,将显着提升新巨丰在纷美包装的决策影响力。此举有望缓解或消除过去存在的矛盾或争议,从而确保控制权稳固掌握在新巨丰手中。

当然,这需要新巨丰付出更多的努力和代价,包括筹集资金、应对监管审查、信息披露监管等等。特别是在缺乏与纷美包装管理层的共识下,最后能否成功,存在诸多变数。

新巨丰与蒙牛真实关系如何?

在本次收购中,新巨丰与蒙牛真实关系颇受市场关注,也是能否成功要约私有化纷美包装重要影响因素之一。

据此前公告显示,在新巨丰成为纷美包装大股东之后,蒙牛通过旗下子公司增资方式入股了纷美包装5.01%股份。纷美包装表示,引进蒙牛主要稳定其长期合作关系,同时借助蒙牛注资提升财务弹性,公司将采购设备及扩建公司生产设施,以提高公司产能。

目前,蒙牛作为纷美包装的第四大股东,持有后者5.01%的股权,并同时位居纷美包装的第一大客户之列。因此,蒙牛的态度对于新巨丰收购纷美包装的成败及其未来的发展具有至关重要的影响。

在最新回复深交所问询函中,新巨丰并未表明与蒙牛的直接关系,以及蒙牛对本次要约收购的态度。新巨丰仅回答了与蒙牛旗下妙可蓝多的关系。

新巨丰表示,“公司持续多年为蒙牛控股子公司妙可蓝多提供无菌包装产品,对于服务蒙牛集团体系内公司具有一定的经验。”

据业内人士透露,妙可蓝多与新巨丰之间的合作关系,实际上是在蒙牛母公司完成收购并整合妙可蓝多之前便已确立,并且蒙牛母公司并未对妙可蓝多日常运营及管理进行干预。

如此看来,新巨丰与妙可蓝多之间的合作关系,不宜直接视作与蒙牛存在直接关系,更不能代表新巨丰与蒙牛存在合作的关系。

另外,从收入方面来看,新巨丰与妙可蓝多的业务往来规模并不大,收入占比无法与伊利、新希望等大客户相比。

据公开资料,新巨丰的客户群包括伊利、新希望乳业等国内知名液奶生产商和王老吉等知名非碳酸软饮料生产商。其中多数主要客户关系较为稳定,包括伊利、新希望、辉山乳业、欧亚乳业及王老吉等。

此前招股书显示,2021年新巨丰前五客户中,妙可蓝多并未进入前五。而2023年财报中,新巨丰的主要收入来源是伊利和新希望乳业,两者收入占比超80%,而第三至第五名合计占比仅有5.13%。如此可见,新巨丰来自妙可蓝多的收入贡献并不大。此外,目前妙可蓝多主要专注于奶酪业务,液态奶业务规模也并不大。

此外,新巨丰认为前次交易后,纷美包装的大客户关系未出现重大不利变化。新巨丰还强调,在公司入股纷美包装之后,蒙牛大客户关系并没有出现重大不利变化。此外,蒙牛入股纷美包装之后合作关系进一步加深。

然而,事实上,新巨丰与蒙牛之间的关系似乎并未达到人们想象中的那种紧密与稳固。

据知情人透露,新巨丰至今尚未获得蒙牛母公司的正式订单,双方关系并未建立长期合作关系。同时,在蒙牛宣布入股纷美包装时,身为大股东的新巨丰却投出反对票。

此外,纷美包装5月份发布公告称,执行董事认为新巨丰的要约不符合本公司的最佳利益,应予以拒绝。同时表示,倘要约成为或被宣布为无条件,蒙牛可能需要审查其与公司的业务关系。

如此来看,新巨丰虽与蒙牛控股子公司妙可蓝多存在一定的业务关系,但这种关系并不足以确保其与蒙牛直接关系的稳定。

因此,新巨丰与蒙牛之间的实际情况仍存在诸多不明确之处,这需要新巨丰必须进一步进行详细的澄清和说明。如果条件允许,最理想的结果是新巨丰公开确认与蒙牛之间的积极关系,并展示蒙牛对其全面要约收购的坚定支持。

若达成此结果,即便纷美包装采取抵抗措施,由于大客户的明确支持,管理层决策亦可能发生转变。在此情形下,新巨丰的要约收购将更有可能朝着积极的方向发展。

尾语:

回望此次要约收购,新巨丰似乎对纷美包装态度不关注,专注于自身利益最大化,持续推动收购。纷美包装基于经营理念、市场份额维护、股东权益保障,对新巨丰收购持反对立场。

纷美包装所展现的明确反对态度,以及蒙牛所采取的审慎立场,均在一定程度上折射出在新巨丰与这两方之间的沟通上,存在不容忽视的障碍。

在商业合作的广阔舞台上,诚信与尊重无疑是构建持久稳定伙伴关系不可或缺的基石。然而,在本次要约收购的过程中,并未能充分观察到这一重要原则的体现。

最让两家上市公司投资者纳闷的是,双方为何不提前做好沟通?尤其是想要实现“蛇吞象”式收购的新巨丰,为何不主动做出让步,提前与纷美包装管理层交好,深入而坦诚的磋商,以期达成一个符合双方利益且共赢的一致目标?

现如今,双方似乎进入到“兵戎相见”局面,纷美包装执行董事反对已经表明管理层对新巨丰进一步收购的拒绝。此时,新巨丰想与纷美包装达成双赢合作或共识的可能性及成功率似乎并不乐观。此外,与蒙牛之间的真实关系犹如悬在新巨丰头顶的“达摩克利斯之剑”,这一因素为本次要约收购增添了不确定性,同时为其在无菌包装行业实现国产替代的“星辰大海”愿景蒙上了一层阴影。

而对于两地资本市场而言,A股新巨丰及港股纷美包装这一闹剧,势必引发对市场对公司治理和股东权益保护的深入思考。在未来的发展中,如何平衡各方利益、维护市场秩序、促进健康发展,将成为摆在所有企业面前的重要课题。