中邮证券有限责任公司李帅华,杨丰源近期对银泰黄金进行研究并发布了研究报告《战略规划确立增长蓝图,全球化布局蓄势待发》,本报告对银泰黄金给出买入评级,当前股价为15.71元。

银泰黄金(000975)

投资要点

背靠山东国资,发展纲要奠定增长基调。银泰黄金股份有限公司自1999年成立以来,逐步转向专业的黄金矿产提供商,并在2023年由山东黄金控股,完成向国有控股的转身。公司在其《发展战略规划纲要》为投资者描绘了一个清晰的增长蓝图:即2025年末,计划实现矿产金产量达到12吨,金资源量及储量达到240吨。到2026年末,计划矿产金产量达到15吨,金资源量及储量达到300吨。到2028年末,计划矿产金产量达到22吨,金资源量及储量达到500吨。2030年末,计划矿产金产量达到28吨,金资源量及储量达到600吨以上发展纲要奠定增长基调,增强投资者长期信心。

成本优势领先行业,金价上行业绩更上一层楼。银泰黄金成本控制能力强,矿产金盈利能力遥遥领先同业。我们选取了2021年-2023年赤峰黄金,山东黄金和紫金矿业的矿产金业务作为对比,银泰黄金的矿产金单位成本显著优于同业,2021-2023年分别为145、168、176元/克,矿产金毛利率分别为60%、57%、61%。公司保持低成本高盈利得益于其下拥有的金矿资源多为大型且品位较高的矿山,一方面开采效率较高降低了单位矿产金的生产成本,另一方面公司持续通过技术创新和设备升级提高资源利用率和生产效率。随着公司矿产金产量的稳步增长,规模效应预计逐渐显现,单位成本有望在后续继续降低。随着金价上行趋势逐渐打开,公司较低的单位成本有望帮助其业绩快速释放。

资源储量优势明显,拟收购Twin Hills金矿打开成长空间。公司2023年年报披露,公司总计探明+控制+推测金资源量146.66吨,储量78.67吨。白银资源量8018.82吨,储量952.51吨。公司拟收购Twin Hills金矿,成长空间逐渐打开,Osino的主要矿权包括位于纳米比亚的Twin Hills项目采矿权和Ondundu项目探矿权。TwinHills项目拥有金储量66.86吨,品位1.04克/吨(2023年5月)金资源量99.21吨,品位1.09克/吨(2023年3月)。Ondundu项目拥有推断资源量27.99吨黄金,品位1.13克/吨。如果收购顺利完成,将会显著提升银泰黄金的资源储备,为后续的产量提升打下坚实基础。

盈利预测:我们预计2024-2026年,公司营业收入为93.59/98.06/101.61亿元,YOY为15.46%/4.77%/3.62%,归母净利润为22.00/22.77/25.70亿元,YOY为54.49%/3.49%/12.89%,对应PE为20.32/19.63/17.39,维持“买入”评级。

风险提示:

美国经济超预期,美联储降息节奏不及预期,公司项目进度不及预期,公司中小股东减持风险。

证券之星数据中心根据近三年发布的研报数据计算,东北证券聂政研究员团队对该股研究较为深入,近三年预测准确度均值为77.26%,其预测2024年度归属净利润为盈利20.09亿,根据现价换算的预测PE为21.82。

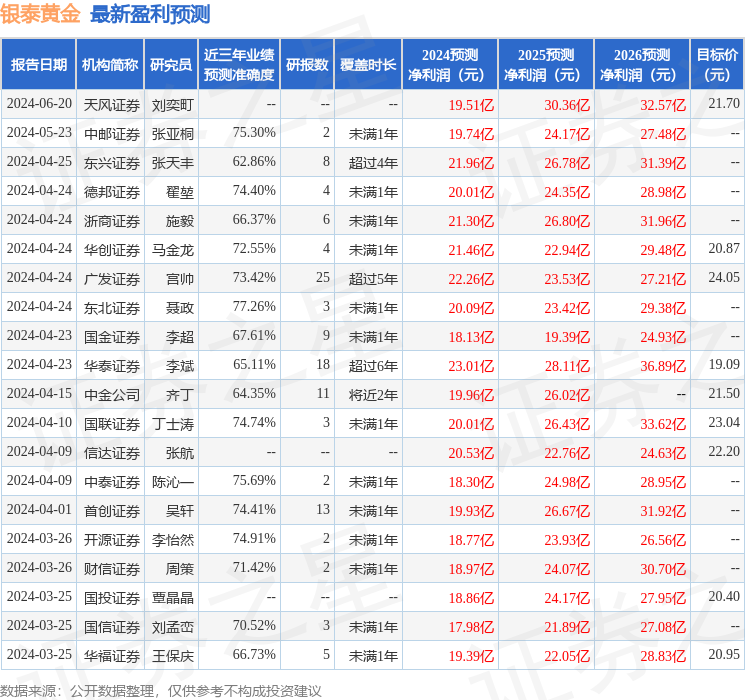

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为21.55。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。