科创板改革“八条措施”发布不足一周,芯片行业并购升温。继芯联集成抛出收购旗下子公司股权的方案后,纳微芯(688052.SH)也“踩点”推出并购计划。

6月22日晚间,纳芯微发布公告,拟以现金方式直接及间接收购上海麦歌恩微电子股份有限公司(以下简称“麦歌恩”)79.31%的股份,收购对价合计7.93亿元。

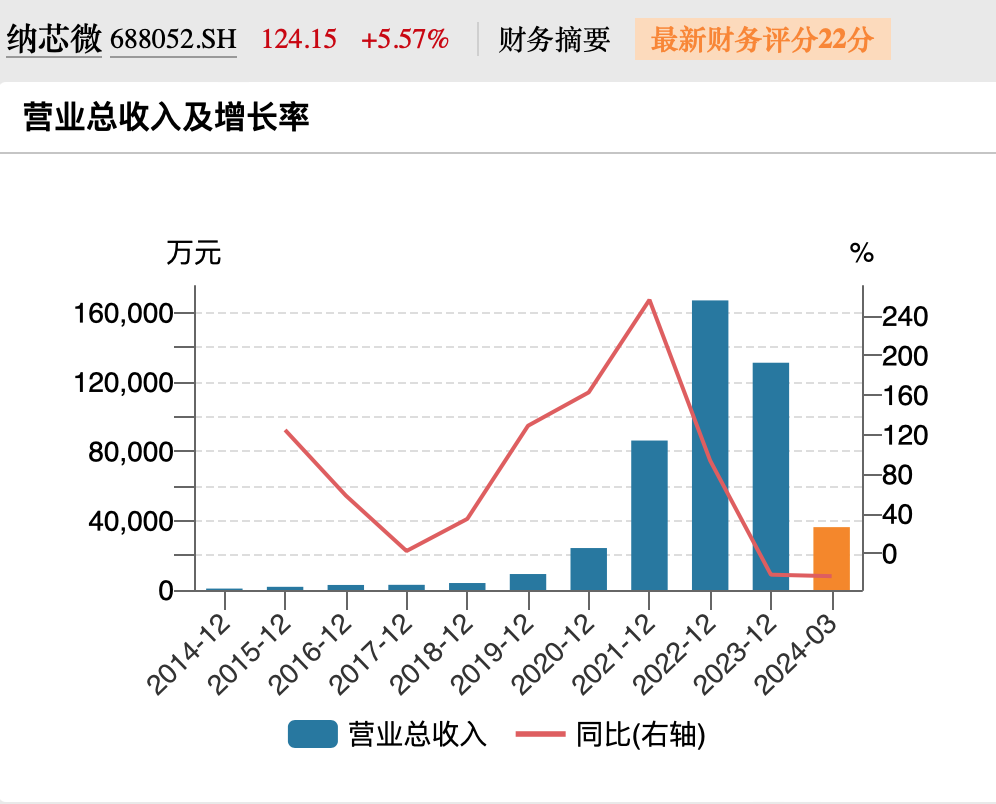

钛媒体APP注意到,近年来,受益于全球缺芯危机和国产替代机遇,下游需求旺盛,纳芯微业绩进入快速上升期,但伴随着“缺芯”红利的逐渐消退,半导体行业步入去库存周期,公司业绩增长神话难续。2023年以来,公司营收、净利、市值大幅回落,公司接连筹划并购,急于通过新产品布局打开增长空间。

传感器产品是公司2023年尚能保持增长的唯一核心主业,此番并购麦歌恩公司意在丰富该产品品类。不过,眼下,传感器产品营收规模尚小,未来能否担起业绩增长大任,尚有待观察。

来源:Wind,纳芯微营收情况

近6倍溢价收购传统磁传感器公司

根据公告,纳芯微此次收购将分为两个部分,并附带业绩承诺。

第一部分是,纳芯微以现金方式通过上海矽睿科技股份有限公司(以下简称“矽睿科技”)直接持有的麦歌恩62.68%的股份,同时现金收购上海莱睿企业管理合伙企业(有限合伙)(以下简称“上海莱睿”)间接持有的麦歌恩5.6%的股份。

第二部分是,纳芯微以现金方式收购前述两家公司的4位出资人的部分财产份额(对应麦歌恩11.03%的股份)。

以上两部分合计交易对价为7.93亿元,完成后公司将直接及间接麦歌恩79.31%的股份,实现并表。

由于属于轻资产行业企业,纳芯微此次采用收益法对麦歌恩进行评估,按照麦歌恩归属于母公司所有者权益账面价值1.48亿元,评估值为10亿元,增值率达576.55%。

并购同时设置了业绩承诺,而且采用绑定股权转让价款支付的方式,具体来看,在2024年、2025年、2026年,麦歌恩的净利润要分别达到3912万元、5154万元、7568万元,该业绩承诺包含实施股权激励对净利润带来的影响,而纳芯微将分四笔支付股权转让总价款:10%、80%、5%、5%,如果麦歌恩这三年的净利润总额(1.66亿元)不达标,纳芯微将不再支付第四笔转让款(5%,约3965万元),差额部分转让方需以等额现金或无偿转让剩余财产份额方式进行补偿。

资料显示,麦歌恩成立于2009年,是国内最早一批专注磁传感器产品的公司,公司有磁传感器芯片,有磁开关业务、电流/线性霍尔业务、磁编码业务三大业务线。官网介绍,其产品主要应用于智能交通、智能制造、智能家居三大领域。

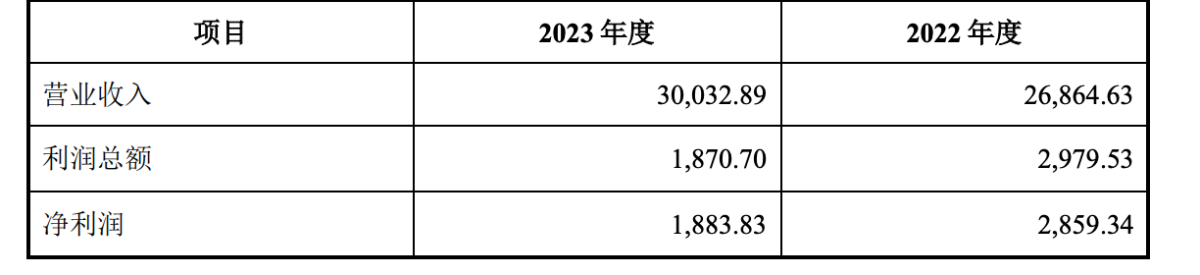

作为老牌磁传感器公司,麦歌恩近两年的业绩表现一般。2022年、2023年,公司营收分别为2.69亿元、3亿元,净利润分别为2859万元、1883万元。

麦歌恩财务数据,来源:公告

对于该笔并购,公司表示是基于聚焦主业发展作出的决策,有利于在磁传感器领域发挥协同效应。

值得一提的是,为此次并购,纳芯微拟向银行申请不超过4.8亿元的并购贷款,借款期限不超过7年。

连续4个季度下滑,急觅新增长点

证监会6月19日发布《关于深化科创板改革 服务科技创新和新质生产力发展的八条措施》(“简称“八条措施”),其中提到更大力度支持并购重组。纳芯微此次踩准节点推出并购,及时呼应了科创板改革,也同时凸显公司并购心切,2023年以来,公司已两次推出并购计划,但前一次计划目前尚未有下文。

频繁并购的重要背景是,作为2022年科创板的明星高价超募股,纳芯微风光不再,目前市值较高点已跌去逾200亿元,股价长期处于破发状态,截至6月23日收盘,股价报117.6元,市值约168亿元。

市场的悲观与公司业绩失速不无关系。2023年,纳芯微营收13.11亿元,同比下滑21%,归母净利润-3.05亿元,同比减少222%。这是2020年以来,公司交出的首份亏损年报。2020-2022年,公司营收一直保持着90%以上的增速,巅峰年份2021年,公司营收暴增256%,归母净利润暴增339%。

来源:Wind,纳芯微今年归母净利润情况

今年一季度,公司业绩没有改善迹象,盈利能力急剧下滑,当期营收同比减少23%,归母净利润同比减少9677%至-1.5亿元。

纳芯微成立于2013年,是一家聚焦高性能、高可靠性模拟及混合信号芯片设计公司,有传感器、信号链、电源管理三大主营产品,主要应用于汽车、泛能源及消费电子领域。

2023年,受市场竞争加剧影响,公司两大拳头产品信号链和电源管理售价承压,毛利率下滑。年报显示,2023年公司信号链产品、电源管理产品毛利率分别下滑12.4%、13.38%,营收分别下滑32.5%、16%。

相比之下,传感器产品成为核心业务中唯一的亮点,2023年,传感器产品营收同比增长49%,毛利率52.03%,同比减少3.41%。这或许可以解释公司收购主营磁传感器的麦歌恩的真实意图。不过,鉴于传感器产品目前在公司营收中占比较小(12.6%),这次并购能为公司未来业绩增长带来多大空间,尚有待观察。

实际上,为对抗业绩下滑风险,近年来公司加速丰富产品矩阵,除麦歌恩外,随着消费电子领域景气度改善,纳芯微还曾筹划收购昆腾微电子股份有限公司(以下简称“昆腾微”),试图拓宽公司在无线连接、通用信号链、音频方案等领域开发新产品的可能性。但2023年7月签订股份收购意向协议后,至今尚无进展。(本文首发于钛媒体APP,作者|张孙明烁)