6月21日,德永佳集团(00321.HK)公布业绩后,股价遭遇重挫,午后交易跌幅急剧扩大。截至收盘,该股跌幅达到24.59%,报0.92港元/股,成交额为2156.33万元。

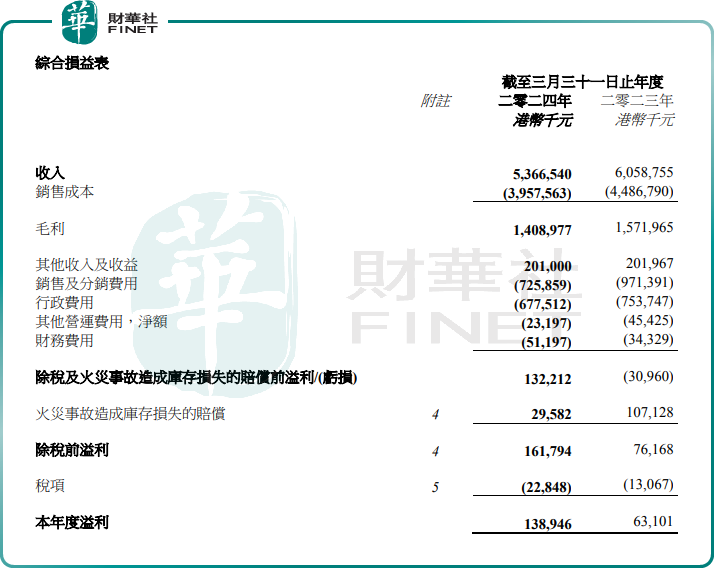

消息面上,德永佳集团公布截至今年3月底止的年度业绩公告。2024财年,公司收入53.67亿港元,同比减少11.43%,连续两年同比下滑;同期,净利润1.32亿港元,同比增长76.1%。但是,净利大增,派息却缩水。2024年财年,德永佳拟派末期息2.0港仙(0.02港元),而上年同期派10.0港仙(0.1港元)。

在此前的盈利公告中,德永佳集团表示,本财年电子商贸业务的财务业绩有所改善,为公司带来了更多的收入来源。同时,公司通过关闭亏损的自营店铺、整合后勤办公室和仓库等措施对零售及分销业务进行了调整,有效降低了成本,进一步推动了盈利的增长。

尽管德永佳集团实现了利润大增,但其收入却呈现出明显的下滑趋势,这远未达到市场此前对公司增长的预期,从而影响了股价表现。

更为引人注目的是,德永佳集团拟派末期股息仅为每股2港仙,较上年同期也大幅减少,这一调整可能对市场情绪产生了极大负面影响,或许也是股价大跌驱动因素之一。

德永佳集团,是一家主要从事针织布、棉纱及服饰业务的香港投资控股公司,主要有两大业务板块,一是生产和销售针织色纱和针织布;二是通过其附属公司提供成衣生产和服装零售服务。

发展至今,德永佳集团业务涵盖了从纺织制造到服装零售的整个供应链,拥有广泛的客户网络,覆盖美国、欧洲和亚洲地区,并与多个国际知名成衣销售商建立了业务关系。

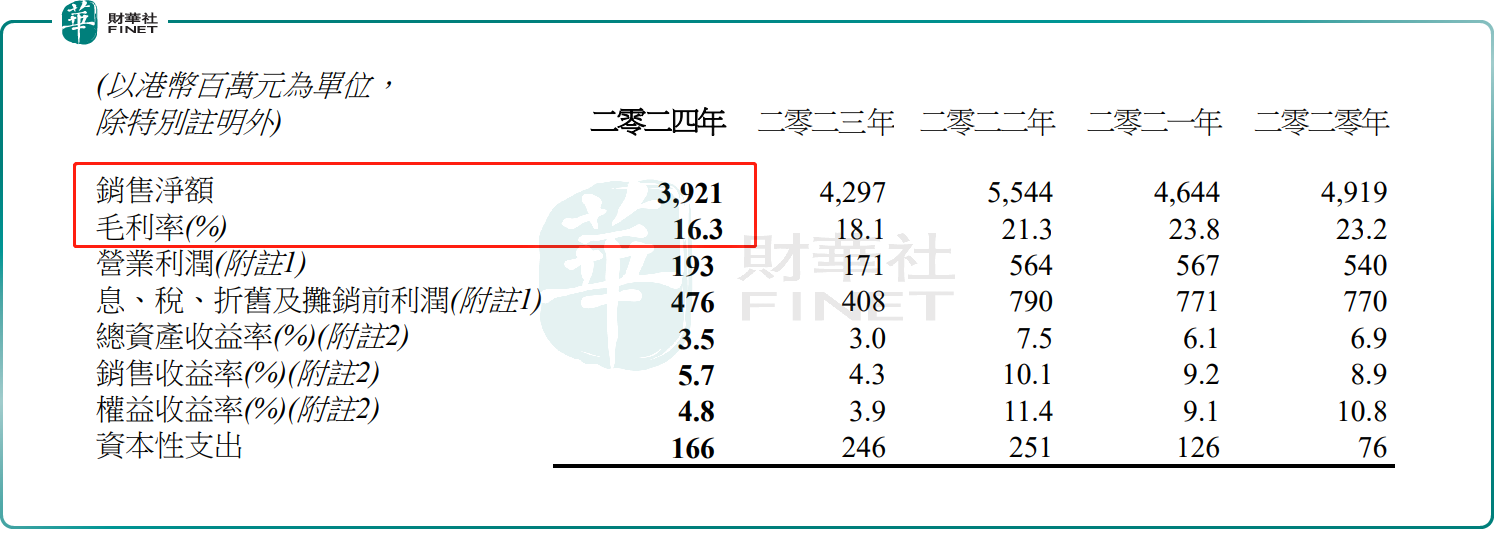

具体来看,纺织业务作为德永佳集团收入的主力军,2024年财年的表现不尽如人意。报告期内,该业务板块收入减少8.8%至39.21亿港元,毛利率减少1.8个百分点至16.3%。

归根结底,这由于服装市场消费者情绪疲弱,海外服装零售商采取了审慎的采购方式,其中大部分开始削减库存以缓解风险。这一举措导致对德永佳纺织产品的需求有所下降。

与此同时,疫情后中国内地经济复苏不如预期,加剧了中国内地纺织制造商之间的竞争。此外,由于国际政治冲突持续,导致商品价格飙升,德永佳集团的主要原材料成本依然高昂,从而导致盈利收窄。

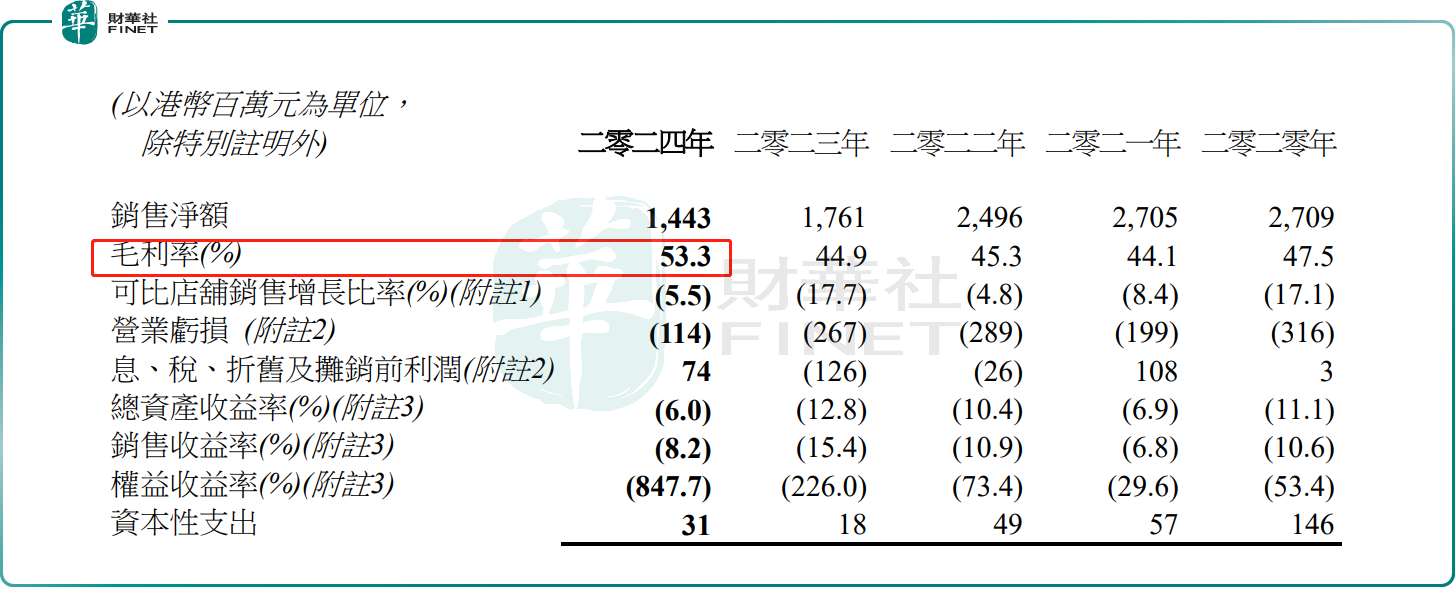

与纺织业务面临的挑战不同,德永佳集团的第二大业务板块——零售及分销业务,该营收虽录得下滑,但毛利率表现稍好一些。

报告期内,销售净额为14.43亿港元,同比下滑18.1%;但毛利率却较去年同期上升了8.4个百分点至53.3%。

对于中国内地市场,德永佳集团推展了优化计划,2024年关闭了381家(占该市场自营店

54.8%)的低效益亏损店;同时,集团还积极地拓展电子商务销售、寄卖及特许经营业务。

经过这一系列的调整,2024年财年,中国内地市场业务销售净额减少26.2%至8.16亿港元,但毛利率增加6.7个百分点至45.2%。

至于香港市场,在“北上消费”潮流影响下,香港的零售业务销售额同比下跌6%,至5.94亿港元。但得益于新产品系列的推出及其创新升级功能,此市场毛利率增加了10.1个百分点至63.8%。