申港证券股份有限公司孔天祎近期对华利集团进行研究并发布了研究报告《首次覆盖报告:全球运动鞋履制造龙头优势高筑》,本报告对华利集团给出买入评级,当前股价为67.57元。

华利集团(300979)

投资摘要:

全球领先的运动鞋专业制造商。华利集团深耕运动鞋履制造二十余年,积极发展合作客户,主要为Nike、Converse、Vans、Puma、UGG、Columbia、Under Armour、HOKA ONE ONE等全球知名运动品牌提供开发设计与制造服务,主做运动休闲鞋、户外靴鞋、运动凉鞋/拖鞋类。公司实际控制人为张聪渊家族,创始人家族持股87.48%,股权结构集中,管理高效。

运动鞋行业机遇挑战并存,空间仍很大。运动鞋产业链分明,经营模式特点突出,生产工艺繁杂,品牌客户选择供应商的门槛高,供应商数量逐步下降,利于头部企业。全球鞋履消费市场规模稳定增长,运动鞋类板块增长迅速,中国市场发展迅速且潜力大。中国鞋履代工行业竞争激烈,市场潜力大,行业渗透率稳步提升,制鞋产业正向东南亚和南亚国家转移。

核心竞争力:低成本+强研发+高产能优质客户深度绑定

客户端:公司销售客户主要为全球知名运动品牌运营商,客户资源优质。公司与Nike等前五大客户通过签订销售框架合同及销售订单的形式维持长期稳定的合作关系,且Nike向公司采购额稳步提升。相对于部分主要竞争对手,公司的客户结构更为均衡,经营稳定性更强。公司通过完整成熟的销售流程来与新客户达成实际合作,坚持“优质多客户模式”的客户策略,致力于成为已有客户的核心供应商,有望与国内优质品牌达成合作关系。

研发端:公司重视开发体系建设,已建立完整成熟开发业务创新流程。公司在产品开发设计、生产制造过程中不断融合自动化技术。公司多类核心生产工艺技术行业领先,产品生产降本增效,已拥有多项研发成果转化。公司研发投入稳定,研发人员数量逐年递增。

产能端:未来公司产能持续爬坡,公司根据预期的订单情况,在越南、缅甸、印度尼西亚扩建、新建厂房及附属工程。为提升运动休闲鞋产能,公司将编织鞋面扩产项目变更为印尼生产基地建设项目。考虑到缅甸政局变动、国际经济形势、资金支付便利和募集资金使用效率等问题,公司调减部分募集资金,投入印度尼西亚鞋履生产基地(二期)建设项目。2024年上半年,公司预计越南的两家新建工厂(一家成品鞋工厂和一家鞋面、鞋底等半成品工厂)、印度尼西亚一家新建工厂(成品鞋工厂)将逐步投产。

自动化:公司采用品牌运营与生产制造相分离的模式,公司拥有较为先进的开发设计设备与自动化生产设备,助推开发生产效率优化,从而降低生产成本。公司持续推进自动化,在各量产工厂大力推进技术改造。

投资建议:预计公司2024年~2026年EPS分别为3.31元、3.84元、4.38元,当前股价市盈率分别为20.63倍、17.79倍、15.62倍,首次覆盖给予“买入”评级。

风险提示:国际贸易风险、跨国经营风险、劳动力成本上升风险风险、客户集中风险。

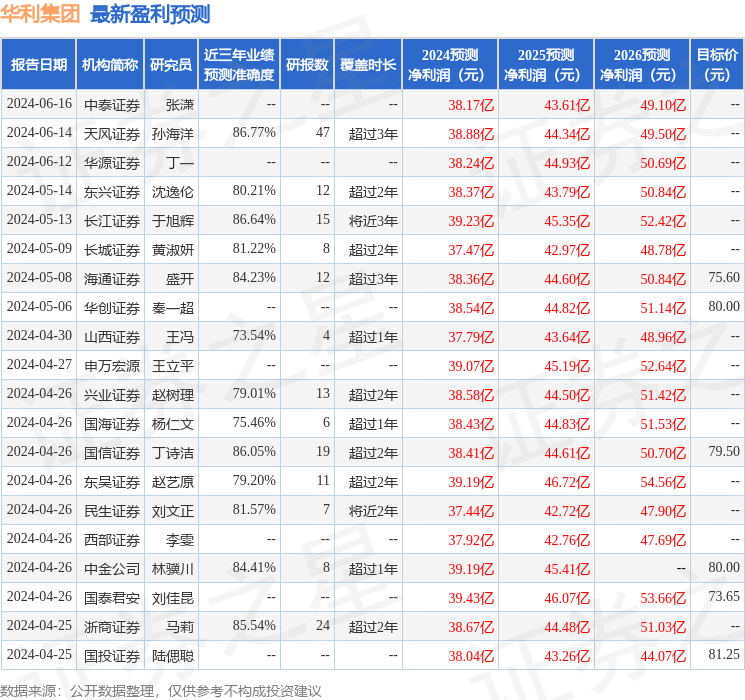

证券之星数据中心根据近三年发布的研报数据计算,天风证券孙海洋研究员团队对该股研究较为深入,近三年预测准确度均值高达86.77%,其预测2024年度归属净利润为盈利38.88亿,根据现价换算的预测PE为20.29。

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级30家,增持评级3家;过去90天内机构目标均价为75.75。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。