万联证券股份有限公司陈雯,李滢近期对福瑞达进行研究并发布了研究报告《首次覆盖:聚焦大健康产业,化妆品“5+N”战略升级》,本报告对福瑞达给出增持评级,当前股价为7.3元。

福瑞达(600223)

投资要点:

概况:原山东国资房企,剥离地产业务聚焦大健康产业。公司早前是山东省国资委下的房地产企业,2018年收购山东福瑞达医药集团有限公司,实行“地产+医养”发展模式,2023年,公司置出房地产业务,聚焦大健康产业。目前,公司主要业务为化妆品、医药和原料。2023年,公司化妆品/医药/原料及添加剂收入占比分别为52.76%/11.35%/7.67%。

化妆品业务:品牌战略升级为“5+N”,布局“生美+医美”新生态。公司化妆品业务主要通过福瑞达生物股份公司开展,目前旗下有颐莲、瑷尔博士、善颜、伊帕尔汗、UMT、诠润、贝润等多个不同定位的品牌。其中,颐莲和瑷尔博士为两大主力品牌,近年收入增长亮眼。颐莲专注“玻尿酸保湿护肤”,不断强化品牌心智;瑷尔博士品牌升级闪充水乳,并不断提升摇醒精华、闪充品线等高毛利产品销售占比,毛利率有望进一步提升。2023年,公司推出医学美容品牌“珂谧KeyC”,切入高成长的胶原蛋白医学美容赛道,未来有望打造第二成长曲线。

原料业务:业务发展稳健,积极开拓多领域的应用。公司原料业务发展稳健,2018-2023年原料业务收入CAGR为40.99%,收购焦点生物后产能扩大。近期公司积极调整焦点福瑞达的销售战略,提升毛利较高的化妆品级透明质酸销售占比,开拓海外市场,并拓展透明质酸在医美、纸巾、洗护等领域的应用。

医药业务:多领域布局,线上+线下全渠道模式。公司医药板块旗下拥有施沛特、颈痛颗粒、小儿解感颗粒等多个知名品牌。2024Q1,公司医药板块营业收入同比-23.25%,主因23Q1应急保供品导致基数较高以及24Q1业务调整,随着医药业务逐步打通线上产品链路以及业务调整结束,预计医药业务将重回向上通道。

盈利预测与投资建议:公司聚焦大健康产业,化妆品业务品牌战略升级为“5+N”,主力品牌颐莲和瑷尔博士收入保持增长亮眼,2023年推出新品牌切入胶原蛋白医美赛道;原料业务调整销售战略,积极开拓海外市场和多领域的应用,未来有望继续保持稳健增长;医药业务随着线上产品链路打通和未来业务调整的结束,有望重回向上通道。我们预计,公司2024-2026年EPS分别为0.34/0.42/0.52元/股,对应2024年6月17日股价的PE分别为22/18/15倍,首次覆盖给予“增持”评级。

风险因素:宏观经济恢复不及预期风险、行业竞争加剧风险、渠道拓展不达预期风险、品牌品类拓展不达预期风险。

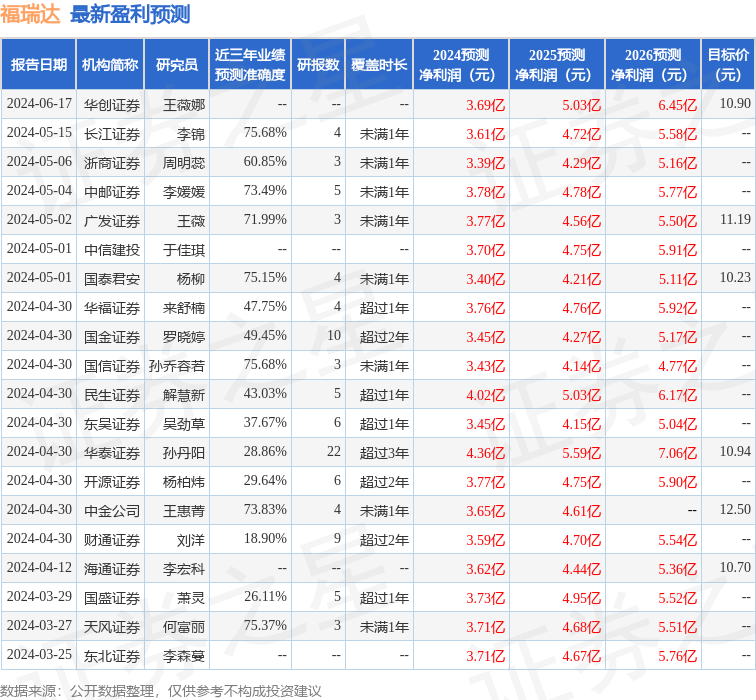

证券之星数据中心根据近三年发布的研报数据计算,长江证券李锦研究员团队对该股研究较为深入,近三年预测准确度均值为75.68%,其预测2024年度归属净利润为盈利3.61亿,根据现价换算的预测PE为20.44。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为11.07。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。