2023年,组件价格的探底使得光伏电站建设成本大幅降低,刺激了下游装机需求,清源股份(603628.SH)2023年交出了一份营收、净利双增的答卷。然而,今年一季度,清源股份营收、净利润掉头直下,归母净利润直降近八成。究其原因,毛利率及汇兑损失是造成业绩“变脸”的主要因素。

证券之星注意到,清源股份的销售毛利率仅在上市第二年取得正向增长,此后连连退坡,算上今年一季度,销售毛利率已是六连降。

清源股份收入主要来自于境外市场,但从去年年报披露的数据来看,境外市场的收入增速从33.27%降至7.51%,增长显著承压。

连续3个季度业绩退坡,期间费用“吞噬”利润

资料显示,清源股份成立于2007年,并于2017年登陆上交所,是一家从事分布式光伏支架、固定光伏支架及智能光伏跟踪器的研发、设计、生产和销售,光伏电站的开发、建设及运营,光伏电力电子产品的研发、生产和销售的高新技术企业。公司主要以光伏支架为主营产品,面向大型经销商、区域重点项目开发商、业主和主流EPC公司进行销售。

根据国家能源局发布的《2023年光伏发电建设运行情况》,2023年度国内光伏新增装机216.30W,同比增长147.45%;其中,集中式光伏电站新增120.01GW,同比增长230.61%;分布式光伏电站新增96.29GW,同比增长88.43%。

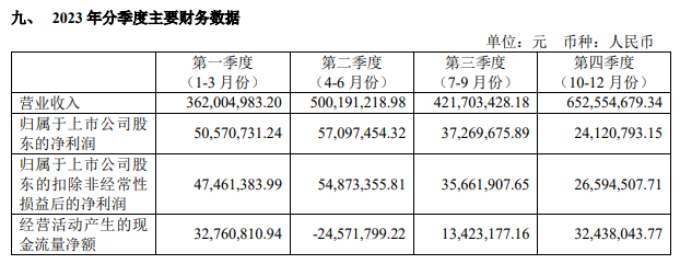

装机量的增长带动了业绩提升。2023年,清源股份实现营收19.36亿元,同比增长34.3%;对应归母净利润1.69亿元,同比增长54.56%。

证券之星注意到,2023年下半年,清源股份连续陷入增收不增利的境地。Q3及Q4分别实现营收4.22亿元、6.53亿元,增幅2.06%、54.23%;对应归母净利润3726.97万元、2412.08万元,分别同比下滑6.5%、41.28%。

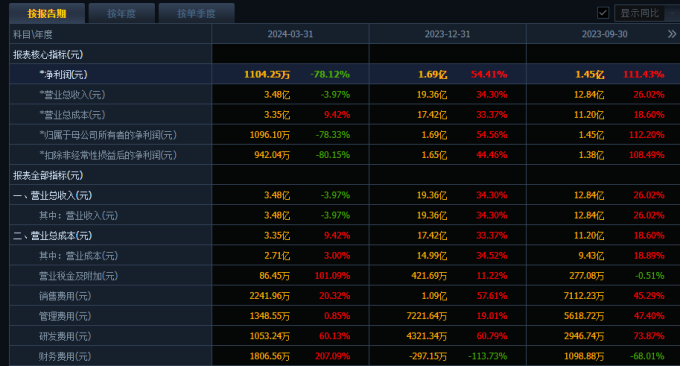

今年一季度,清源股份面临的形势更为严峻。当期实现营收3.48亿元,同比下降3.97%;实现归母净利润1096.1万元,同比下降78.33%。从国家能源局公布的数据来看,今年1—4月我国新增光伏装机60.11GW,同比增长24.4%。为何装机规模的提升没能带动业绩增长?

清源股份在业绩说明会上解释称,业绩变动主要是因为2024年第一季度销售区域收入变动,导致毛利降低及汇兑损失大幅增加影响所致。

清源股份内部人士也向媒体表示,主要是欧洲那边需求下降,因为当地的产能跟上来了,之前是能源危机,公司去年三季度业绩有一个比较好的爆发。今年公司的研发费用增加较多,每个地方屋顶不同,需要针对性地开发一些产品,还有汇兑损益也会产生一些影响。

从费用端来看,一季度期间费用的增长挤压了盈利空间。其中销售费用2241.96万元,同比增长20.32%;汇兑损失造成财务费用明显上升,导致其同比增长207.09%至1806.56万元。此外,一季度的研发费用也达到1053.24万元,同比增长60.13%。

证券之星发现,相较于同行业其他公司,清源股份可以说是业绩遇冷明显。今年一季度,中信博(688408.SH)实现营业收入18.14亿元,同比增长122.47%;对应归母净利润1.54亿元,同比增长297.18%。意华股份(002897.SZ)实现营业收入15.29亿元,同比增长63.18%;归母净利润8667.85万元,同比增长456.11%。

值得一提的是,清源股份一季度应收账款同比增长15.93%至6.9亿元,远超同期营业收入。大量的应收账款占用了流动资金,今年一季度经营性现金流同比下降126.66%至-873.46万元,去年末这一指标为5405.02万元。

毛利率一降再降

毛利率下滑是影响一季度业绩的因素之一,但事实上,清源股份的毛利率颓势早有显现。

分产品来看,2023年光伏支架销售量6833.62MW,同比增长49.06%。该产品贡献营收16.74亿元,收入占比达86%,毛利率同比增加1.41个百分点至19.33%,也是唯一一个实现毛利率增长的板块。

光伏电力电子产品毛利率19.75%,同比减少4.78个百分点;光伏电站开发及建设业务毛利率减少8.9个百分点至41.02%。虽然上述板块收入占比小,但是毛利率下滑幅度大,致使整体产品毛利率减少了0.23个百分点。

东财Choice数据端显示,2018年,清源股份的销售毛利率达到25.75%,但此后便一直在走下坡路。2019-2023年,其销售毛利率分别为25.19%、25.07%、24.41%、22.71%、22.58%。

今年一季度,销售毛利率依然没能止跌回升,同比下滑5.28个百分点至22.11%。更能代表企业真实盈利能力的销售净利率则直降10.76个百分点至3.18%,去年末为8.72%。

关于区域收入结构,证券之星注意到,清源股份核心产品光伏支架的收入主要来自境外。2023年年报显示,清源股份在澳洲区域销售收入为3.86亿元,在分布式光伏支架市场保持着第一的市场份额;在欧洲市场收入为2.87亿元,同比增长3.28%,系2023年三季度以来欧洲需求有所下降,相应业务增速自三季度有所下降;在菲律宾、马来西亚、非洲、沙特等新兴市场则保持较高增速,2023年新增开发的加拿大市场实现300万元的销售收入。国内市场方面,支架业务贡献的收入为6.95亿元,同比增长115.28%。

国内支架业务的高增长拉动了境内收入,2023年境内市场实现收入9.28亿元,同比增长81.47%;境外收入9.81亿元,同比增长7.51%。境内外收入占总收入的比重分别为47.91%、50.65%。回顾往年,境外收入还是占明显比重。2020-2022年,境外收入占总收入比重分别为64.38%、67.23%、63.25%,境内收入占比为34.88%、31.47%、35.45%。

证券之星注意到,2023年,境外市场收入增速骤降。2021及2022年境外收入分别为6.84亿元、9.12亿元,增速分别为18.04%、33.27%,而2023年却跌至个位数。(本文首发证券之星,作者|陆雯燕)