东方财富证券股份有限公司周旭辉,程文祥近期对盐湖股份进行研究并发布了研究报告《2024年一季报点评:钾肥销量短期承压,锂盐产能稳步扩张》,本报告对盐湖股份给出增持评级,当前股价为16.58元。

盐湖股份(000792)

【投资要点】

公司2024Q1收入和利润大幅回落,现金流表现优异。2024Q1公司实现营业收入27.2亿元,同比下降42.1%,环比下降52.9%;实现归母净利润9.3亿元,同比下降58.0%,环比下降59.6%;实现扣非后归母净利润8.8亿元,同比下降60.4%,环比下降72.8%。2024Q1公司实现毛利率48.7%,同比回落23.5个百分点,环比回落4.4个百分点;实现净利率38.5%,同比回落13.7个百分点,环比回落1.6个百分点。2024Q1公司实现经营活动现金流净额13.5亿元,同比增长2.8%。虽然钾肥和锂盐价格疲弱,导致公司2024Q1收入和利润大幅回落,但是公司整体仍然保持盈利状态,而且现金流充沛,显示出公司较强的成本优势。

一季度钾肥销量承压,碳酸锂销量高增长。2024Q1公司钾肥实现销量76.4万吨,同比下降38.8%,碳酸锂实现销量0.99万吨,同比大幅增长(2023Q1销量0.14万吨)。根据Choice数据,2024Q1氯化钾平均出厂价格为2684元/吨,同比下降23.3%,环比下降2.9%;电池级碳酸锂市场平均价格为10.1万元/吨,同比下降75.7%,环比下降27.9%。钾肥业务而言,钾肥销量和价格双双回落是导致钾肥业务收入回落明显的原因,而且销量影响更甚。2024Q1公司钾肥销量回落,主要原因系进口钾肥的供给量较去年同期有了大幅跃升,港口库存高位运行。后续随着,钾肥库存的消耗,公司钾肥销量有望回归至正常水平。碳酸锂业务方面,碳酸锂销量同比是增长态势,碳酸锂价格的回落是导致该板块收入和利润回落的核心原因。

锂盐产能大幅扩张中,分红问题未来亦有望得到解决。展望后续,公司2024年碳酸锂销量目标是4万吨,较2023年销量小幅增长。同时,公司还有4万吨基础锂盐产能在建设过程中,目前计划2024年底建成。公司在蓝科锂业股权比例为51.4%,因此就蓝科锂业的4万吨锂盐产能而言,公司锂盐的权益产能为2万吨左右。如果公司新增锂盐产能建设顺利,到2025年公司盐湖提锂权益产能将达到6万吨规模。另外,公司表示在新《公司法》正式施行后,公司会立即着手修订《公司章程》,在分红政策方面,将严格按照新法规的规定执行,确保股东权益得到充分保障,让广大股东能够分享到公司发展的成果。新公司实施后,公司未来有望解决当前无法分红的问题

【投资建议】

基于公司一季度财务数据、以及钾肥和碳酸锂最新的销量和价格情况,我们下调对公司钾肥销量和价格的预测,进而下调对公司2024-2026年收入和利润预测。预计2024-2026年公司营业收入分别为149.4亿元、177.1亿元和212.9亿元;归母净利润分别为71.6亿元、82.3亿元和99.5亿元,对应EPS分别为1.32元、1.52元和1.83元,对应PE分别为13倍、11倍和9倍。鉴于公司未来锂盐销量存在增长潜力,而且新公司法下,公司如果按照新规用资本公积金对往年亏损进行弥补,公司将具备分红能力,我们维持“增持”评级。

【风险提示】

锂盐价格大幅下降;

锂盐产能投放不及预期;

钾肥价格大幅下降。

证券之星数据中心根据近三年发布的研报数据计算,华福证券王保庆研究员团队对该股研究较为深入,近三年预测准确度均值为79.83%,其预测2024年度归属净利润为盈利67.43亿,根据现价换算的预测PE为13.37。

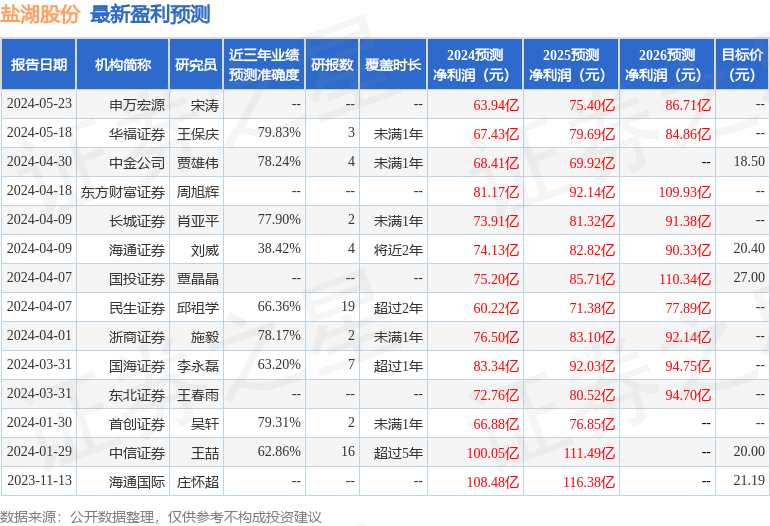

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为23.02。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。