德邦证券股份有限公司翟堃,张崇欣,康宇豪近期对南山铝业进行研究并发布了研究报告《上游印尼氧化铝项目持续扩张,下游坚定发力高端铝产品》,本报告对南山铝业给出买入评级,当前股价为3.77元。

南山铝业(600219)

投资要点

公司具有完整铝一体化产业链,高端产品占比持续提升。公司打造全球唯一同地区拥有热电、氧化铝、电解铝、熔铸、铝型材/热轧-冷轧-箔轧、废铝回收(再生利用)的完整铝加工最短距离产业链。2023年公司高端产品的销量约占公司铝产品总销量的14%,较去年同期增长超1个百分点;高端产品毛利约占公司铝产品总毛利的30%,较去年同期增长近9个百分点。

上游-公司在印尼布局合计400万吨氧化铝产能,氧化铝供需偏紧价格有望维持高位。截至2023年末,公司国内氧化铝在产产能140万吨,印尼氧化铝在产产能200万吨,合计340万吨。2024年4月29日公司拟投建印尼年产200万吨氧化铝及其他配套公辅项目,公司规划氧化铝总产能已达540万吨。从中国氧化铝月度供需平衡来看,2024年整体氧化铝供需较紧,我们认为较为紧缺的供需结构下,氧化铝价格有望维持高位。

下游-公司重点发力汽车板、航空板、电池铝箔等高端产品。公司汽车板、电池铝箔价格相对罐料加工费价格高,公司汽车板、航空板、铝箔等高端产品放量将带动公司加工板块量价齐升。(1)汽车板:预计2020-2026年全球汽车板需求量年复合增速约14%,公司汽车板在产产能20万吨,在建产能20万吨。(2)航空板:2002-2021年全球客机交付量22769辆,预计2022-2041年全球客机交付量将达到42428辆,增长86.34%,有望大幅拉动航空铝需求。公司规划5万吨航空板产能。(3)电池铝箔:据GGII,预计到2025年电池铝箔需求量分别达54.25万吨、105万吨。截至2022年9月,公司铝箔产能为9.1万吨,其中包括2.1万吨动力电池箔专用产线,电池铝箔需求增长将带动公司电池铝箔产品销量增长。

盈利预测与投资建议:我们预测公司2024-2026年营业收入分别为318.48/341.77/367.33亿元,归母净利润分别为38.40/41.96/46.15亿元,PE为11.53/10.55/9.59倍。我们选取了三家铝产业链一体化企业,2024-2026年平均PE为11.94/10.62/9.72倍,公司印尼氧化铝产能规模大,高端铝加工产品销量占比有望持续提升,公司估值较可比公司平均估值偏低,仍有上行空间,首次覆盖给予“买入”评级。

风险提示:公司汽车板、航空板等高端铝加工产品产能建设不及预期;公司印尼资产分拆上市股权稀释超预期;氧化铝价格下跌超预期。

证券之星数据中心根据近三年发布的研报数据计算,国金证券李超研究员团队对该股研究较为深入,近三年预测准确度均值为78.49%,其预测2024年度归属净利润为盈利38.19亿,根据现价换算的预测PE为11.6。

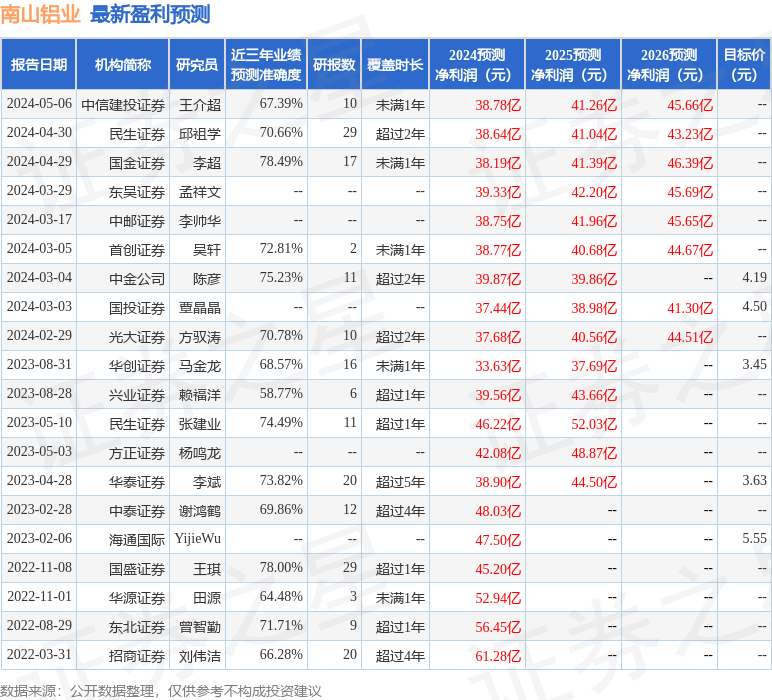

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。