东方财富证券股份有限公司高博文,陈子怡近期对乐歌股份进行研究并发布了研究报告《动态点评:自建海外仓提速,打造大件公共仓储竞争力》,本报告对乐歌股份给出买入评级,当前股价为16.13元。

乐歌股份(300729)

【事项】

6月17日公司发布公告,为进一步提升公司竞争力,加速公司公共海外仓业务发展,公司下属全资孙公司Ellabell Bryan Lecangs LLC拟与Clayco,Inc.签订“美国佐治亚州Ellabell海外仓项目”建造合同,建造总价预计7,800万美元(折合人民币约5.5亿元)。“美国佐治亚州Ellabell海外仓项目”为公司向特定对象发行股票的募投项目,本次建造所需资金由公司先行投入,待公司向特定对象发行股票募集资金到位后予以置换。

【评论】

跨境电商公共海外仓需求提升。近年来,由于美国电商渗透率的提升和中国跨境电商的迅猛发展,仓储需求不断增加。1)大件产品对物流价格更为敏感,乐仓产品配送的物流成本约为亚马逊的40%-60%;2)亚马逊今年陆续推出提升大件仓储价格、分仓配送、收取入仓配置费等多个物流政策,对跨境卖家的商品盈利和周转能力提出更高要求,导致仓储需求外溢;3)海外仓短期是亚马逊的配套物流途径,长期是独立站和多平台运营的必备物流模式。

坚定推进“小仓换大仓”及自建仓建设。近年来随仓储需求增加,美国核心港口和交通枢纽仓库购买价格和租金均呈上涨态势。未来随着其他海外仓经营者租赁仓库陆续到期,可能面临较大的续租压力。2022年至2023年期间,公司在“小仓换成大仓”过程中,提前以较低的价格在美国核心港口区域储备了5000亩工业物流用地,满足未来150万平自建仓需求。自建海外仓持有成本是租赁海外仓成本的三分之一到二分之一,通过提高自建海外仓占比,可以有效降低海外仓物业成本,增加盈利空间。

【投资建议】

公司是全球知名的智能升降家居的领军企业,延伸布局了公共海外仓服务。我们维持2024-2026年盈利预测,预计公司2024-2026年实现营业收入50.98/65.10/79.49亿元,实现归母净利润4.58/5.62/6.47亿元,EPS分别为1.46/1.80/2.07元/股,对应PE分别为11/9/8倍。我们看好公司智能升降产品业务稳健发展,海外仓业务快速成长,维持“买入”评级。

【风险提示】

宏观经济下行;

填仓进度不及预期;

行业竞争加剧。

证券之星数据中心根据近三年发布的研报数据计算,国金证券赵中平研究员团队对该股研究较为深入,近三年预测准确度均值为79.71%,其预测2024年度归属净利润为盈利4.55亿,根据现价换算的预测PE为11.05。

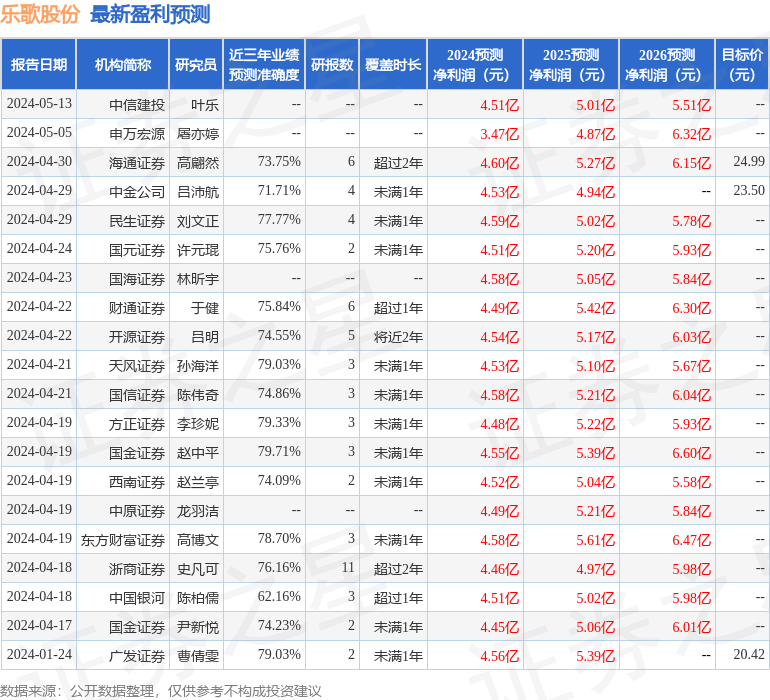

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为23.6。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。