中邮证券有限责任公司陈基赟,刘卓近期对银都股份进行研究并发布了研究报告《发布股权激励计划,四大战略提升公司竞争力》,本报告对银都股份给出增持评级,当前股价为31.41元。

银都股份(603277)

事件描述

公司发布2024年限制性股票激励计划(草案),拟授予的限制性股票数量为472.90万股,占本激励计划草案公告时公司股本总额42,064.35万股的1.12%;首次涉及的激励对象为公司高级管理人员中层管理人员、公司核心业务人员,总计154人,占2023年末公司全部职工人数的6.80%;首次授予的解除限售考核年度为2024-2026年三个会计年度,其中2024年需满足净利润或营业收入增长不低于10%的目标,2025年需满足净利润或营业收入增长不低于21%的目标2026年需满足净利润或营业收入增长不低于33%的目标。

事件点评

公司主要从事商用餐饮设备的研发、生产、销售和服务,主要产品包括商用餐饮制冷设备、西厨设备和自助餐设备。公司产品广泛应用于各类正餐、快餐、休闲餐、小吃等餐饮经营场所,星级饭店餐饮部,学校、企事业单位等食堂,各类超市、便利店及其他相关场所等本次股权激励计划,进一步建立、健全了公司长效激励机制,有利于激发核心人员积极性,留住优质人才。

围绕“市场全球化”、“品牌自主化”、“产品系列化”、“设备智能化”四大战略,持续提升公司竞争力。

公司以“市场全球化”为发展战略,通过多年的市场开拓与布局产品已出口至全球八十多个国家和地区,并已在美国、英国、德国、法国、意大利、澳大利亚、加拿大等国设立了自主品牌的销售子公司公司在海外子公司的销售采用“备货仓+快速配送”的模式,为客户提供快速且便捷的采购体验。

公司以“品牌自主化”为销售策略,充分发挥海外已有的销售渠道优势,并结合公司在生产成本及质量把控方面的优势,持续提升自主品牌的市场占有率。近年来,自主品牌的销售收入占比已超七成,ATOSA等品牌在国际市场的销售量及品牌影响力也逐年提高,深受海外各地客户的认可。同时,公司在保证产品质量的同时,还打造了完善的售后服务体系。

公司以系列化和智能化为研发方向,自成立以来高度重视技术型专业人才的培养。经过十多年的积累,公司在商用餐饮设备的制冷和制热等领域已拥有深厚的技术储备,并形成了大量的自主知识产权,并通过对现有产品进行结构化升级,完善产品外观和性能,并结合产品系列化开发,不断扩充产品品类。

“薯条机器人”产品有望打造新成长曲线。公司新研发的“智能薯条机器人”产品,获得了美国餐饮协会大展颁发的2023年厨房科技创新奖,该获奖产品已于2023年5月在美国芝加哥举办的美国餐饮协会大展的官方展台上展出。2024年初,公司的“薯条自动装盒机”产品也获得了美国餐饮协会大展颁发的2024年厨房科技创新奖。

盈利预测与估值

公司为商用餐饮设备优质企业,近年来围绕四大战略持续提升公司竞争力,向全球一流品牌奋进,“薯条机器人”新品亦有望打造新成长曲线,预计公司2024-2026年营业收入预测为31.21、36.34、41.84亿,同比增速分别为17.65%、16.44%、15.14%;预计归母净利润为6.05、7.24、8.6亿元,同比增速分别为18.42%、19.63%、18.79%。公司2024-2026年业绩对应PE分别为22.25、18.60、15.66倍,首次覆盖,给予“增持”评级。

风险提示:

新品开拓不及预期;竞争加剧风险。

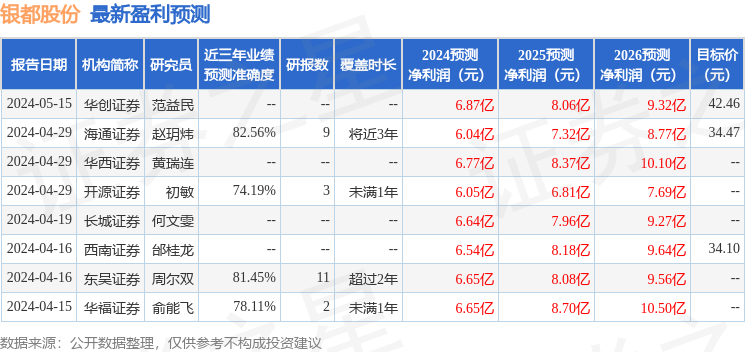

证券之星数据中心根据近三年发布的研报数据计算,海通证券赵玥炜研究员团队对该股研究较为深入,近三年预测准确度均值高达82.56%,其预测2024年度归属净利润为盈利6.04亿,根据现价换算的预测PE为21.81。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为36.53。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。