国金证券股份有限公司满在朋近期对中集集团进行研究并发布了研究报告《集装箱、海工景气复苏,全球龙头乘风再起》,本报告对中集集团给出买入评级,认为其目标价位为12.46元,当前股价为9.82元,预期上涨幅度为26.88%。

中集集团(000039)

投资逻辑

全球物流及能源装备龙头,经营业绩显著改善。 公司为全球物流及能源装备领域龙头, 受益集装箱和海工景气复苏,公司1Q24收入同比+21.7%,扣非后归母净利润同比+656.2%, 经营业绩显著改善。

集装箱行业景气提升,公司作为全球龙头业绩有望复苏。 24 年随着中美逐步进入补库存周期,全球商品贸易回暖, WTO预计24/25年全球商品贸易额增速为 2.6%/3.3%,较 23 年的-1.2%逐步复苏。 集装箱需求和全球商品贸易量正相关, 商品贸易复苏有望带动集装箱需求提升。 同时红海航线改道后,航线拉长、航时增加使得部分集装箱无法及时回流,在岸港口可能面临集装箱空缺问题。船东为保证运输效率, 如果加大运力投入或减少港口挂靠,将导致部分港口拥堵,进一步降低集装箱周转效率,刺激短期需求提升。 1-4M24 我国集装箱累计产量已同比+164%,呈现显著复苏趋势。公司是全球集装箱行业龙头,公告显示 23 年标准干货箱、冷藏箱、特种箱产量均保持全球第一。 1Q24 公司集装箱制造业务产销量同比明显回升,其中干货箱销量 49 万 TEU,同比+499%。未来随着全球商品贸易复苏和短期地缘政治的催化,公司集装箱销量有望持续回暖,集装箱业绩有望持续复苏。

海工景气周期向上,公司海工业绩修复可期。 21 年以来全球原油需求复苏, 海上勘探资本开支持续增长,带动海工油气装备需求上行。 根据克拉克森, 23 年末全球钻井平台利用率 88%,预计24/25 年将提升到 91%/93%。 同时伴随着行业 10 年下行期,供给端产能大幅出清,供需错配下,钻井平台造价、 租金持续上行。公司海工装备技术领先,截至4M21公司建造和交付的深水半潜式平台全球份额 25%,排名世界第一。 此外, 近年来全球海风景气向上, Wind Europe 预计 24/25 年欧洲海风新增装机 5.0/6.7GW,同比+32%/+33%。 我国 23 年海风新增装机 6.8GW,我们预计 24/25年新增装机 10/15GW, 保持较高增速,海风建设高景气有望带动风电安装船需求释放。 公司能够批量设计、 建造海上风电安装船、模块化升压站等装备,技术领先,海风业务收入有望实现长期增长。 23 年公司海工业务收入 105 亿元,同比+81%;净亏损0.31 亿元,同比减亏 3.03 亿元。 未来伴随行业周期上行,设备造价、租金持续提升, 我们看好公司海工业务盈利能力提升。

盈利预测、估值和评级

我们预计公司 24-26 年公司营业收入分别为 1496/1676/1819 亿元 , 归 母 净 利 润 为 24.0/34.2/44.7 亿 元 , 对 应 PE 为22X/16X/12X。考虑到集装箱和海工行业景气度向上,以及公司在国内市场的领先地位,我们给予公司 24 年 28 倍 PE,对应目标价 12.46 元/股,首次覆盖给予“买入”评级。

风险提示

全球商品贸易复苏不及预期、原材料价格波动风险、行业竞争加剧风险、汇率波动风险。

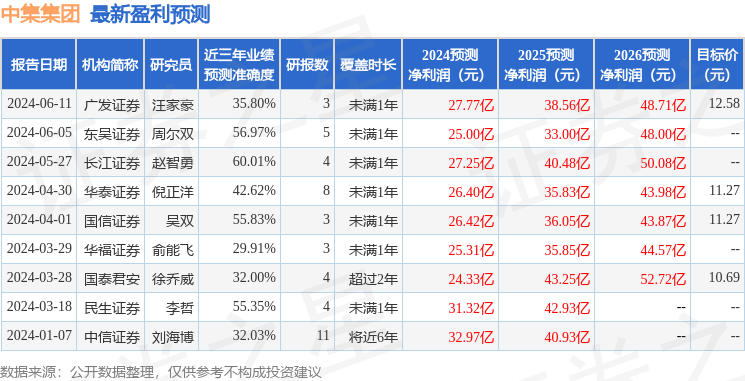

证券之星数据中心根据近三年发布的研报数据计算,长江证券赵智勇研究员团队对该股研究较为深入,近三年预测准确度均值为60.01%,其预测2024年度归属净利润为盈利27.25亿,根据现价换算的预测PE为19.49。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为11.39。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。