日前,泰德医药(浙江)股份有限公司(以下简称:泰德医药)递表港交所主板,联席保荐人为摩根士丹利、中信证券。

泰德医药是一家主攻多肽的CRDMO企业,即向药企提供多肽的研究、开发及制造等服务,备受追捧的“减肥药”GLP-1类似物正是多肽的一种。

虽然多肽赛道有GLP-1类似物这一当红细分品类,但泰德医药的业绩并没有乘势而上,2023年,公司营收同比下滑,而公司净利润已经连续两年负增长。

财务数据并不亮眼之外,泰德医药忽高忽低的估值更引人关注。

财务数据并不亮眼之外,泰德医药忽高忽低的估值更引人关注。

“中肽生化”是泰德医药的核心资产。2015年,中肽生化以20亿元的高溢价被上市公司信邦制药(002390.SZ)收入囊中;2020年,信邦制药低价“贱卖”中肽生化,原创始团队成立新公司泰德医药,并以7.5亿元的价格重新接盘中肽生化;2021年末,拥有中肽生化的泰德医药整体估值达到28.13亿元。

估值过山车背后的资本博弈往事

中肽生化成立于2001年8月,是国内第一批从事多肽CRDMO的企业。成立之初,李湘为中肽生化实际控制人,之后,徐琪及李湘胞妹李湘莉分别于2003年、2005年加入中肽生化,徐琪担任总经理,在那之前,徐琪曾在长春金赛药业担任新药研发总监。

2015年,中医药上市公司信邦制药以20亿对价收购中肽生化100%股权,评估增值率高达727.27%。当时,李湘、徐琪双双进入信邦制药,分别担任副董事长职位、董事及副总经理职位。

彼时,信邦制药对这笔收购信心满满,称其弥补了公司的创新短板、增加了新药研发实力,将改善公司产品结构、提升盈利能力等。

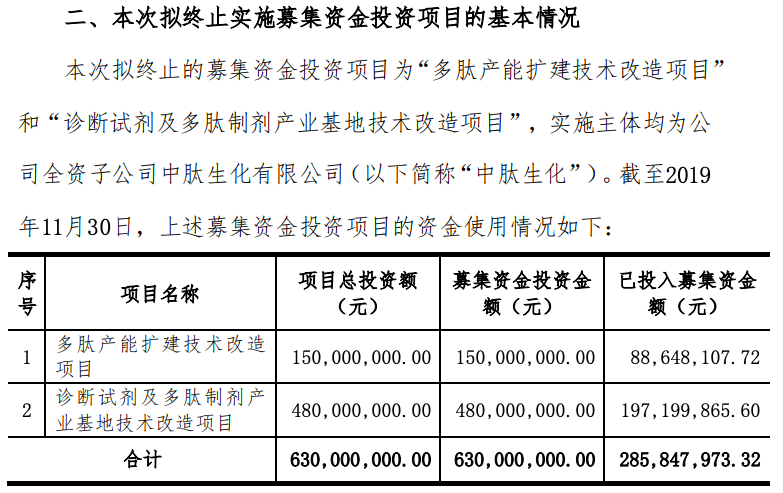

信邦制药还就此次收购发起了配套募资,最终向9位机构投资者以8.35元/股的价格发行了2.3亿股新股,共募集资金18.5亿元,其中计划以6.3亿元投向中肽生化的两个在建项目——多肽产能扩建技术改造项目、诊断试剂及多肽制剂产业基地技术改造项目。

但在2020年,信邦制药以中肽生化以及其分化的康永生物发展存在瓶颈、需要巨额资金在海外建厂,这或对上市公司业绩造成较为负面影响为由,选择剥离中肽生化及康永生物。

同年6月,泰德医药成立,徐琪控制的琪康国际持有51%股份,李湘莉及其配偶的公司杭州海鼎股份占比为49%。泰德医药一经成立,就以7.5亿元的价格将中肽生化及康永生物100%股权收入麾下,同时,徐琪、李湘辞任信邦制药相关职位。当时,有信邦制药方面人士表示,“股权转让的交易方式为现金支付”。

信邦制药低价“甩卖”、泰德医药“捡漏”接盘的背后,双方都获益不菲。

在前述20亿元的收购案中,包括2亿元现金支付和18亿元股份支付——信邦制药向徐琪全资拥有的森海医药和徐琪控制的嘉兴康德支付了2亿元现金;信邦制药以7.75元/股的发行价向中肽生化的其他前股东发行了2.32亿股上市公司股份,2019年7月1日,这些股份解禁。

就现金交易层面来看,一卖一买之间,中肽生化原股东多支付了5.5亿元差价,但是,自从2.32亿股份解禁以来,中肽生化原股东减持套现的金额已经远远超出这一差价。

对于信邦制药来说,一方面,收购中肽生化时也有业绩,2015年至2017年,中肽生化实现扣非净利润3.32亿元,较承诺净利润完成率为101.71%,而这占信邦制药同期净利润的一半。中肽生化在提升信邦制药盈利能力上的贡献有目共睹。

另一方面,虽然三年业绩承诺期一过,中肽生化就上演业绩变脸,2018年营收和净利均大幅下滑,信邦制药乘此时机大举计提商誉减值高达15.37亿元,理由是中肽生化客户主要集中在美国,受宏观条件和市场竞争加剧等因素的影响,导致其经营业绩未达到预期。但细究来看,2018年的信邦制药有约九成收入来自中国西南地区,境外收入占比仅1.79%。这笔主要归咎于中肽生化的大额计提,隐约透露着“背锅侠”的意味。

除此之外,在剥离之前,信邦制药将之前承诺投入中肽生化两大在建项目的6.3亿元募投资金全部回收,用以永久补充公司流动资金,其中已经投入使用的2.86亿元,还要由中肽生化以自有资金补足。

图源自信邦制药公告(2020年1月终止项目)

不得不提的是,这一轮资本交锋中最“受伤”的是参与非公开发行新股配套募资的各机构,在2019年2月11日股份解禁后的减持中,机构卖出价格均低于最初8.35元的发行价。

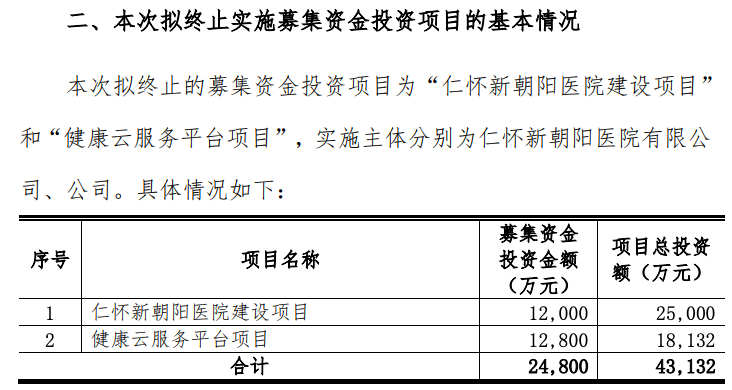

此外,信邦制药配套募资时计划投入的5大项目中有4项“夭折”,中肽生化的两个多肽项目在2020年1月终止,仁怀新朝阳医院建设项目、健康云服务平台项目在2020年9月终止,募资用来补充上市公司流动资金,仅贵州科开医药有限公司现代医药物流项目推进。

图源自信邦制药公告(2020年9月终止项目)

时过境迁,原创始团队通过泰德医药重新掌权中肽生化后,又开启了新一轮的资本运作,使得公司重获高估值。

2020年12月,泰德医药向杭州和达新医药(以下简称“和达新医药”)发行了1亿元可转换公司债券,并向杭州和达康肽创业投资合伙企业发行3亿元的三年期7%(年化利率)可转换债券,这笔3亿元的可转换债券已全部偿还。

2021年12月,和达新医药将可转换公司债券转换为泰德医药新增注册资本522.88万元,换转总额为1亿元,认购价格为19.13元/股,泰德医药对应的估值升至23.91亿元。和达新医药由杭州钱塘新区产业发展集团实际控制。

与此同时,泰德医药又推进了一轮注册资本转让和一轮新增注册资本——琪康国际将公司注册资本701.75万元转让给衢州海邦肽达,转让价格为21.38元/股;普华夏星、杭州海邦博源、深圳民和投资、南京欧陶和海南景盛一期合共认购公司新增注册资本1644.44万元,认购价格为22.5元/股。

至此,泰德医药估值已经达到28.13亿元,短短一年半时间提升了275%。

图源自招股书

有意思的是,2015年估值达到20亿的中肽生化营收为2.09亿元,扣非净利润8253.06万元,而如今估值超过28亿元的泰德医药,2023年营收3.37亿元,年内利润仅4890.5万元。盈利能力倒退,但估值升高。

公司估值如此剧烈又灵活地波动,其可参考性尚待商榷。而泰德医药本身的业绩和行业占位更值得关注。

“全球第三”的名号与收入下滑的现实

泰德医药主要提供三大部分业务——合约研究机构(CRO)服务,即多肽新化学分子实体(NCE)发现合成;合约开发及生产机构(CDMO)服务,即多肽化学、制造及控制(CMC)开发;合约生产机构(CMO)服务,即多肽NCE及仿制药商业化生产。

公司项目覆盖超过50个国家,包括中国、美国、日本、欧洲、韩国及澳大利亚等主要市场,公司为这些客户提供符合全球主要市场监管规定的多肽类药物开发、生产、CMC申报支持服务。

根据弗若斯特沙利文的资料,就2023年销售收入而言,泰德医药是全球第三大专注于多肽的CRDMO企业,占全球市场份额1.5%。就其招股书所列数据来看,其市场份额与排位第一、第二的公司差距较大,但与紧跟其后的公司仅有微弱的市占率优势。

图源自泰德医药招股书

值得注意的是,泰德医药“全球第三”的名号有严格的限定条件,这份排名表只将多肽CRDMO服务贡献过半的企业纳入比较范围,如此一来就绕开了很多行业大山,比如药明康德(603259.SH/02359.HK)。

根据2023年年报,药明康德的TIDES业务(主要为寡核苷酸和多肽)收入同比增长226%至34.1亿元,占公司总收入比重为8.45%。TIDES业务占比不过半,药明康德也就无缘进入泰德医药限定范围内的全球市场份额“排位赛”。

泰德医药招股书介绍称,TIDES药物主要包括多肽类药物及寡核苷酸类药物,公司除专注于多肽外,也在专注于其他类别的TIDES药物。

截至2023年1月1日,泰德医药的多肽项目管线包括249个CDMO项目及6个CMO项目。2023年,公司获得了72个CDMO项目及7个CMO项目,全年完成8728个CRO项目。

拆解泰德医药的行业占位之外,公司过往的经营业绩也值得一看。

2021年至2023年,公司分别实现营收2.82亿元、3.51亿元、3.37亿元,年内利润分别为8027.8万元、5398万元、4890.5万元。显而易见,公司2023年收入同比下滑3.40%,而2022年、2023年,公司利润分别同比下降32.76%、9.40%。

对于2023年收入的下滑,泰德医药指出,是由于每名客户平均收入同比减少10.6%至2023年的47.4万元。这主要是因为泰德医药三名主要客户因其自身多肽药物开发资源、计划及周期的变化而大幅减少了服务需求所致。2023年,这三名主要客户的总收入贡献相较于上年减少了3400万元。

从数据来看,泰德医药的收入已越发依赖前五大客户的贡献。

2021年、2022年及2023年,泰德医药来自前五大客户的收益合共分别占其每年收入的比重各为36.5%、44.8%及48.3%,最大客户占收入比重各为12.2%、15.4%及20.9%。

追溯过往,泰德医药的经营数据并非十分亮眼,但着眼未来,有一点不可忽视,公司所处赛道的发展前景广阔,尤其是近年来备受关注的“减肥药”GLP-1类似物。

目前,GLP-1已是全球多肽类药物市场快速增长的主要驱动力。弗若斯特沙利文数据显示,2015年至最后实际可行日期期间,全球共有12种GLP-1药物获得监管批准。按销售收入计,全球GLP-1药物市场规模从2018年的93亿美元增长至2023年的389亿美元,复合年增长率为33.2%,并预计将于2032年进一步增长至1299亿美元,复合年增长率为14.3%。

截至最后实际可行日期,泰德医药成功为开发中的司美格鲁肽向FDA提交药品主文件备案,公司也在准备替尔泊肽的DMF(药物主档案),并预期于2025年上半年提交。此外,泰德医药与7名开发口服或注射GLP-1产品的客户有9个GLP-1药物开发项目,涵盖临床前至临床阶段。

但是,GLP-1赛道并非蓝海,各大CXO企业均有布局,而泰德医药在产能上与走在前列的企业差距不小。2023年泰德医药钱塘园区的多肽API年产能为500千克,利用率为49%。对比之下,圣诺生物预计其多肽产能在2024年提升至1.2吨以上。

泰德医药此番赴港上市的第二大计划募投项目就是通过建造或收购扩张产能,使其年产能提高约1000千克至2000千克,以满足潜在客户对GLP-1产品现有及日益增长的需求。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨孙骋)