中泰证券股份有限公司祝嘉琦,孙宇瑶近期对方盛制药进行研究并发布了研究报告《成长中的创新中药小巨头,新老产品放量在即》,本报告对方盛制药给出买入评级,当前股价为10.93元。

方盛制药(603998)

报告摘要

聚焦中药主业成效显著,盈利能力显著提升。公司成立于2002年,围绕心脑血管、骨科、儿科等细分领域构建了极具市场竞争力的产品集群。2021年起,公司明确中药业务战略地位,先后剥离了肾病医院佰骏医疗、CRO企业恒兴科技,大幅减轻报表负担。经我们测算,剔除非主业子公司亏损、政府补助、及股权激励费用等因素,2020-2023年间,公司制药主业的实际经营性净利润复合增速约38%,利润率从6.9%提升至12%,可见公司制药主业的盈利能力亦在持续提升。

多个产品放量在即,规模效应下经营杠杆有望释放。1)骨科:藤黄健骨片入选国家中成药集采,降幅温和、预计单品盈利贡献保持稳定,同时有望通过抢占竞品胶囊剂型的份额、实现快速放量。1.1类新药玄七健骨片于2021年获批,获批次年便经谈判纳入医保目录,目前入院进度顺利,处于市场拓展的快速上升期,预计全年有望实现翻倍以上增长。2)儿科:创新中药小儿荆杏止咳颗粒,疗效确切+临床研究充分支撑其院内学术推广高效开展,未来有望进入基药儿科目录,进一步加快医院准入及销售放量。3)呼吸:强力枇杷系列产品具备“医保+基药”双目录资质,营销策略明确,有望对标念慈庵的蜜炼川贝枇杷膏,成长为5-10亿级别的大单品。

政策引领下创新中药进入发展快车道,公司又一重磅新药上市在即。近几年,多项顶层政策出台,大力促进中药传承创新发展;特别是《药品注册管理办法》及《中药注册分类及申报资料要求》的发布实施,为中药新药的研发和上市创造了有利条件。公司现已形成“1+N”模式的大研发体系框架,截至2023年底,公司及子公司共拥有144个药品注册批件,新药证书16个。其中进度较快的1.1类创新中药诺丽通颗粒,目前正在补充长毒实验,有望于2025年获批上市。诺丽通颗粒瞄准头痛用药市场,有望打造为下一个重磅大单品。

盈利预测及投资建议:我们预计2024-2026年公司实现营业收入18.22、20.98、24.29亿元,同比增长11.9%、15.2%、15.8%,实现归母净利润2.43、2.91、3.53亿元,同比增长29.9%、20.0%、21.2%。公司对应2024-2026年PE为20、16、14倍,公司正处于高速成长期,业绩增速大幅领先于可比公司。考虑到公司多个新老品种处于快速放量期,规模效应下经营杠杆有望释放,带来业绩的高成长性,首次覆盖,给予“买入”评级。

风险提示:集采降价风险;核心产品销售不及预期风险;研发进度不及预期风险;研报使用信息数据更新不及时的风险。

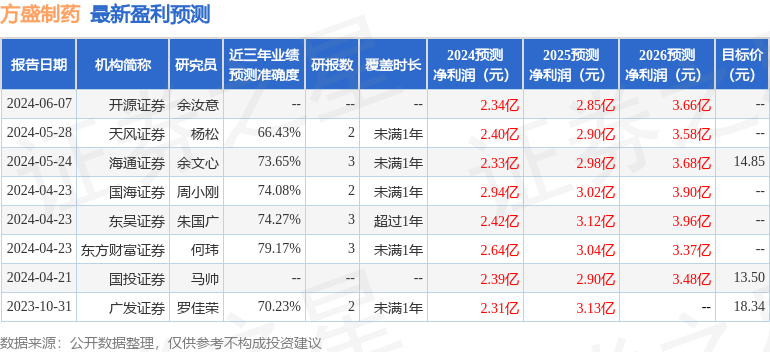

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券何玮研究员团队对该股研究较为深入,近三年预测准确度均值为79.17%,其预测2024年度归属净利润为盈利2.64亿,根据现价换算的预测PE为18.08。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为13.62。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。