东方财富证券股份有限公司周旭辉近期对金冠电气进行研究并发布了研究报告《动态点评:特高压建设加速,避雷器龙头有望充分受益》,本报告对金冠电气给出增持评级,当前股价为14.23元。

金冠电气(688517)

近期,公司多次发布中标自愿性披露公告,招标方包括浙江省电力公司、江苏省电力公司、国家电网等;中标内容涉及一二次融合环网柜(标准化)、防雷设备-500kV、一二次融合成套柱上断路器、配电箱(JP柜)、避雷器、开关柜等设备。

2024年以来,公告的合计公告的中标金额已达到1.84亿元。

【评论】

特高压建设成电网投资重点,避雷器龙头充分受益。新型电力系统、大型风光基地建设加速,特高压成为电网投资重点方向。预计2024年,国家电网总投资额超过5000亿元,特高压项目投资金额将达900亿元以上,同比+60%;预计2024年新增“二交六直”特高压工程线路。公司避雷器覆盖交直流、全电压等级产品,市场地位领先,根据国家电网招标信息统计,近三年,公司特高压避雷器产品在国网招标的交直流特高压工程中,中标份额占比33%,位居行业第一;在国网输变电设备近三年的招标采购中,避雷器中标份额累计排名第一。

配用电设备板块稳健中标,业绩确定性不减。公司配网产品涵盖高低压开关柜、环网柜(箱)、柱上断路器、箱式变电站等。2023年,公司配网产品累计中标金额2.64亿元;2024年以来,公司先后公告中标国家电网、江苏省网、浙江省网等中标结果,产品涵盖环网柜、配电柜、一二次融合成套柱上断路器、开关柜等产品;持续稳定中标,为公司提供稳定的业绩支撑。

充电桩板块持续开拓新区域,储能板块专注光储充一体化项目及工商业储能项目。充电桩方面,公司坚持整县推进战略,同时拓展县域平台公司业务市场、To C市场,并以取得的订单。储能方面,公司产品主要应用于增量配电业务试点羡慕、工商业储能项目以及光储充一体化项目。公司持续开拓充储项目市场,长时间维度有望为公司贡献业绩。

公司作为避雷器龙头企业,有望充分受益特高压建设、输电线路建设,同时公司配用电板块持续稳定提供业绩,充储板块有望在更长时间维度贡献增量。我们预计2024-2026年,公司实现营收6.90/7.77/8.47亿元,同比增长分别为20.82%/12.55%/9.02%;实现归母净利润1.07/1.38/1.59亿元,同比增长分别为32.93%/28.34%/15.14%;对应EPS分别为0.79/1.01/1.16元,现价对应PE分别为16/12/11倍,给予“增持”评级。

【风险提示】

特高压建设不及预期;

配网设备行业竞争加剧

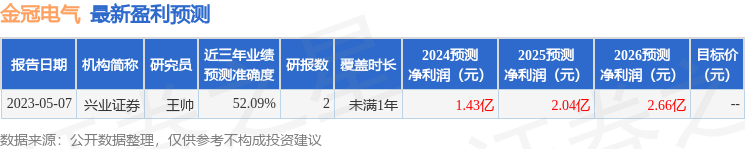

证券之星数据中心根据近三年发布的研报数据计算,兴业证券王帅研究员团队对该股研究较为深入,近三年预测准确度均值为52.09%,其预测2024年度归属净利润为盈利1.43亿,根据现价换算的预测PE为13.55。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。