前言:

在過去一年的千億無菌包裝市場競爭中,原本位居行業「老四」的新巨豐出人意料地完成了對「老二」紛美包裝的強勢收購,此舉令市場深感震驚。然而,令人更為矚目的是,醉翁之意不在酒的新巨豐(301296.SZ)的意圖遠不止於此,其擬通過私有化紛美包裝(00468.HK)的方式,實現對後者的全面掌控。

5月9日,新巨豐通過景豐控股有限公司(紛美包裝大股東)擬以每股2.65港元要約價向紛美包裝股東收購全部已發行股份。每股2.65港元要約價較5月9日每股2.10港元收盤價,溢價約26.19%,但較每股淨資產的2.28港元,溢價僅有16.23%。

從強勢收購成為第一大股東到如今直接宣佈發起全面要約紛美包裝,新巨豐為何如此「鍾情」紛美包裝,不惜舉巨額借貸強娶呢?

紛美包裝強於新巨豐

新巨豐表示私有化的目的是加強業務協同,實現兩家公司資源、技術和業務的全面整合。

新巨豐主要產品為輥型無菌包裝,建立了「枕包」、「磚包」、「鑽石包」、「金屬包」的多元化產品體系,其中「枕包」為其主要產品。而紛美的包裝產品除「枕包」外,「磚包」、「鑽石包」、「金屬包」的產品規格和類型比新巨豐更為豐富。而且新巨豐尚未涉及紛美從事的灌裝機、配件、技術服務等包裝及罐裝解決方案業務。

新巨豐看上紛美的多元業務,包括更佔優勢的非碳酸軟飲料無菌包裝、灌裝機、數碼服務等。

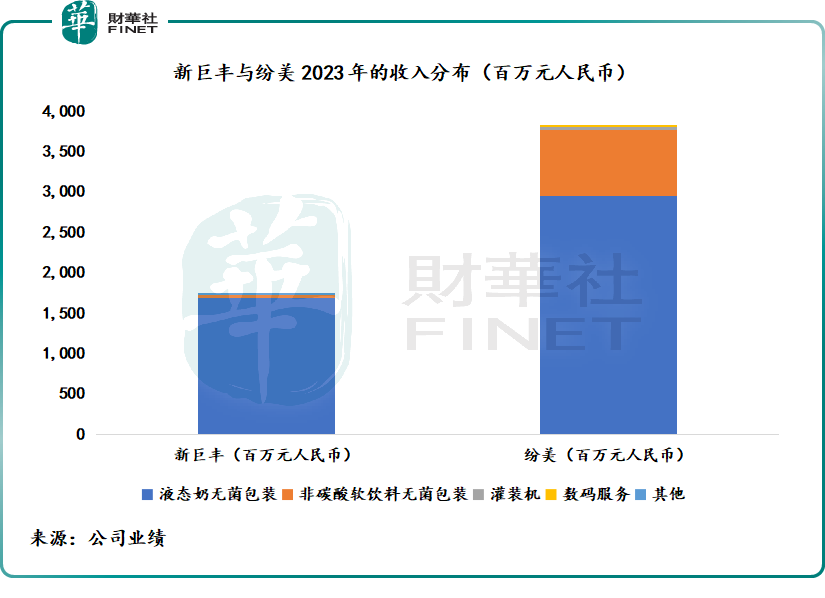

從上圖可見,兩家公司的主要收入來源都是液態奶無菌包裝,而紛美包裝的收入規模要大得多,就液態奶無菌包裝收入而言,紛美包裝的2023年收入(29.54億元人民幣)是新巨豐(16.92億元人民幣)的1.75倍。非碳酸軟飲料無菌包裝的收入也是紛美包裝(8.13億元人民幣)佔優,是新巨豐(約3925萬元人民幣)的20.72倍。

基於多元收入來源,紛美包裝營收實力更加強大。2023年,紛美包裝的總收入達到38.17億元(單位人民幣,下同),是新巨豐總收入17.37億元的2.20倍。

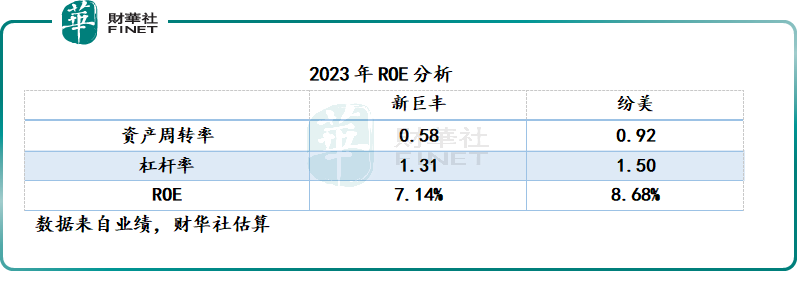

從資本市場較為關注的股本收益率(ROE)來看,紛美包裝ROE高於新巨豐1.54個百分點,資產周轉率更有效率以及槓桿率略高是主要原因。

此外,由於紛美在國外市場擁有一定的領先的市場地位,而新巨豐主要收入來自内地,缺乏海外優勢。因此,在二級市場尚處於築底階段,通過收購方式,一點一點將紛美包裝一口一口吃下,神不知鬼不覺間接擁有紛美包裝海外優勢,實現借船出海。

有投資者認為,吃下紛美包裝這塊肥肉,新巨豐還可以規避客戶集中度較高的風險。

2023年,新巨豐前五大客戶合共佔了其總收入的88.76%,合計銷售金額為15.42億元人民幣,其中最大客戶為伊利,銷售額為12.51億元人民幣,佔了合計營業額的71.99%,第二名客戶的貢獻為2.02億元人民幣,佔比為11.64%,第三名的貢獻為4077.3萬元人民幣,佔2.35%。

紛美包裝2023年收入佔比在10%以上的客戶有一名,向這名客戶供應乳制品包裝,這名客戶便是蒙牛。2023年這名最大客戶的應佔銷售額為10.66億元人民幣,佔其總收入的27.93%。

可見,紛美包裝的客戶分散度要比新巨豐大,新巨豐收購紛美將可獲得其最大客戶,觸達中國兩大乳制品品牌客戶,而且能夠獲得更多其他客戶,包括境外客戶。

然而,據紛美包裝方面透露,自新巨豐提出收購紛美包裝並成為大股東的意向以來,公司的客戶都對此表示了明顯的抵觸和擔憂情緒。然而,隨著新巨豐最終成功完成收購並成為紛美包裝的大股東,紛美包裝積極採取措施以穩定市場信心,其中一項重要舉措便是引進蒙牛作為戰略投資者,持有紛美包裝5.01%的股份,以平衡公司股東結構,確保公司的穩定發展。

因此,新巨豐想要同時觸及中國兩大乳業巨頭的夢想,或難以實現。

捉襟見肘的財務狀況,私有化加劇償債風險

「蛇吞象」收購方式背後往往伴隨著巨大償債風險。這主要是因為收購方通常需要借助大量的外部融資來完成交易,如發行債券、銀行貸款等。這樣的融資方式會顯著增加收購方的債務負擔,使其在未來面臨更大的償債壓力。

目前,新巨豐正面臨這樣的風險。

2024年3月31日,新巨豐持有貨幣資金8.65億元,應收賬款為3.31億元,存貨2.57億元,流動比率為2.16倍,流動性尚算充裕。

一年内應償付的附息債務為3.14億元,應付票據和應付賬款分别為2.85億元和1.57億元,長期附息貸款約為2600萬元。

新巨豐已於2024年4月1日審議通過了回購公司股份方案,計劃以不超過12元人民幣/股進行回購,用於回購的資金總額為不低於2500萬元人民幣,不超過5000萬元人民幣。2024年5月13日,該公司採用自有資金通過股份回購專用證券賬戶以集中競價交易方式首次回購,回購數量91.8萬股,佔當前總股本的0.22%,最高成交價為9.03元,最低成交價為8.61元,成交總金額為809.22萬元人民幣。

新巨豐的2023年分紅計劃是股東每10股派發現金紅利0.53元人民幣,共分配現金股利2226萬元。

按此計算,新巨豐在3月31日之後尚需以2500萬元以上的金額回購股份和以2226萬元的資金派發股息,合共或需4726萬元。扣減掉這些資金以及償還短期債務之後,(不考慮其他進項和出項)新巨豐或還有貨幣資金5億元。

紛美包裝於2023年末持有非限制現金8.67億元。紛美包裝建議就2023財年業績派付特别股息5630萬港元(約合5100萬元人民幣),另外計劃派付末期股息8440萬港元(約合7650萬元人民幣),將在7月份支付。扣除擬分派的特别股息和末期股息,不考慮期間增減的現金額以及其重組計劃可能需要耗費的開支,則其現金規模或約為7.40億元人民幣。

根據新巨豐公告顯示,私有化紛美包裝的總價格為27.29億港元,約合25.31億元人民幣(按匯率1.0781計算),扣減新巨豐的可用現金5億元以及紛美包裝的可用現金7.40億元,或還餘約12.92億元的資金缺口,相當於新巨豐2023年EBITDA 2.75億元人民幣的4.69倍,相當於新巨豐截至2024年3月末止12個月息稅前利潤(營業利潤減去財務費用)2.28億元人民幣的5.67倍。

鑒於新巨豐自身的現金儲備及戰略整合手段無法全面覆蓋要約收購所需支付的現金,公司不得不採取更為冒險的方式,即通過舉借巨額債務來完成對紛美包裝的私有化。

新巨豐提到在收購預案簽署日,其已與銀行簽署貸款協議,擬用於支付本次交易對價和相關交易費用,這或意味著為了完成收購,其債務將大幅上升,同時償債能力可能大不如前。

具體而言,若兩家公司合並能夠帶來協同效益,消除競爭,同時確保各自現有的客戶結構、業務範疇、定價策略與合作條款維持穩定,這無疑是一項有益的舉措。

然而,實際情況可能並非如此樂觀。合並後,紛美包裝的國際業務將實現獨立運營,同時來自原有的最大客戶及主要股東之一蒙牛減少訂單,進而引發收入大幅減少和實際經營現金流的顯著降低,最終導致償債能力受到極大的影響。

尾語

紛美包裝展現出了多元化的業務組合、具備市場競爭力的產品系列、廣泛的市場覆蓋以及分散的客戶結構。相較之下,新巨豐的業務重心主要集中在國内市場,同時其產品線相對較為單一,客戶集中度較高,尤其是伊利和新希望兩大客戶佔比超過80%,顯示出較為明顯的客戶依賴。

鑒於此,新巨豐對紛美包裝抱有濃厚的興趣和強烈的收購意願,視其為夯實自身業務組合的理想標的,才有現如今蛇吞象的積極運作。

然而,新巨豐在試圖全面要約收購紛美包裝的過程中,面臨著諸多嚴峻的挑戰。

首先,在紛美包裝原有董事會及客戶極力反對之下,私有化勝算並不高;

其次,鑒於當前新巨豐的財務實力尚不足以完全承擔紛美包裝的整體業務,若通過巨額借貸來實現合並,將勢必加重合並後企業的債務負擔,此舉並非是一種理想且周全的資本運作方式,而且可能會對企業的商業聲譽產生不利影響。

再次,新巨豐對紛美包裝的出價缺乏足夠的吸引力,顯然未能準確反映紛美包裝的内在價值。因此,這一交易對於紛美包裝的現有股東而言,並不具備足夠的合理性及經濟性。

最後,鑒於雙方管理層目前存在明顯的分歧,新巨豐單方面推進私有化進程,極有可能會再次引發激烈的爭議,並可能吸引相關監管機構的關注與審查。此舉或將導致雙方均遭受損失,同時中小股東亦將不可避免地受到影響。