今日新华文轩(601811)涨5.39%,收盘报14.85元。

2024年5月6日,西南证券研究员刘言,苗泽欣发布了对新华文轩的研报《分红稳健,业绩持续增长》,该研报对新华文轩给出“买入”评级。研报中预计公司2024-2026年EPS分别为1.41元、1.54元、1.65元,对应的PE为10倍、10倍、9倍。考虑到公司为地方性出版集团头部机构,出版发行业务强者恒强,教育信息化业务有望打开新的增长曲线,受益于西部大开发战略,公司有望获取所得税税收优惠,以及公司保持稳定的较高水平的分红率,我们维持对公司的“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为84.96%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为西南证券的刘言。

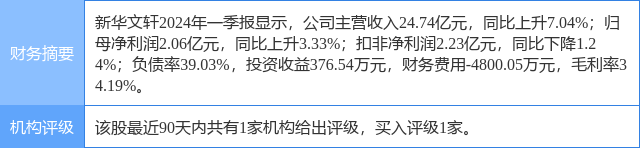

新华文轩(601811)个股概况:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。