(图片系AI生成)

“运作”5个月后,*ST炼石终于在5月16日成功“摘星脱帽”。在此期间,公司股价持续上涨,疯狂程度与其惨不忍睹的业绩背离度颇有些荒腔走板的意味。但甫一成功,也宣告摘帽行情的“见光死”,5月21日阶段高点以来至6月5日收盘,股价已回落逾20%。

钛媒体APP注意到,这样的走势折射出市场既情绪又理性,即在市场借机炒作的情绪化下,实际心知肚明:一方面,炼石航空的“摘帽”人工痕迹极强,关键在四川发展(控股)有限责任公司(以下简称“四川发展”)一笔10.90亿元的定增“输血”助其实现净资产转正,但后者5年半豪掷53亿换来的炼石航空何时扭亏仍是未知数;另一方面,四川发展甘当接盘侠纵有引领四川省航空制造产业转型和提升的诉求,但随着炼石航空窟窿的扩大和沉默成本的叠加,四川发展的入主实际带上了无奈和豪赌的悲怆。

现在的问题是,即便公司在两次年报问询函回复中极力阐释公司持续经营能力产生重大疑虑的重大不确定性事项已消除,但有鉴于其此前并购Gardner时的业绩承诺和资产减值测试的毛利率与最终的实际严重不符,现在预测的未来经营改善又有几成可信度?

53亿押注的逻辑与疯狂

炼石航空前身是咸阳偏转,1997年上市。2012年,张政携炼石矿业入主,将上市公司主业从偏转切换至矿业采选,更名“炼石有色”。但业绩承诺期一过,炼石有色业绩再降,2016年钼矿采选停产。

眼见矿业采选走到死胡同,张政力主将主营业务转换至航空业务。彼时的2013年-2016年,炼石有色已经陆续投资设立了成都航宇超合金技术有限公司(以下简称“成都航宇”)、成都中科航空发动机有限公司(以下简称“中科航发”)、朗星无人机系统有限公司(以下简称“朗星无人机”)和成都航旭涂层技术有限公司,所谓“战略布局”,但这些都不成气候。2016年底,公司宣布3.26亿英镑(约28亿元人民币)收购英国公司Gardner 100%股权,以此全面切换进航空赛道,2017年该笔交易完成。

但彼时的炼石有色并没钱支付收购款,准备非公开发行募资,只是定增迟迟未落地。公司就先贷款收购,再募资还贷款。自此,也拉开了双流区地方国资及四川发展向炼石航空“无底洞式”投资的大幕。

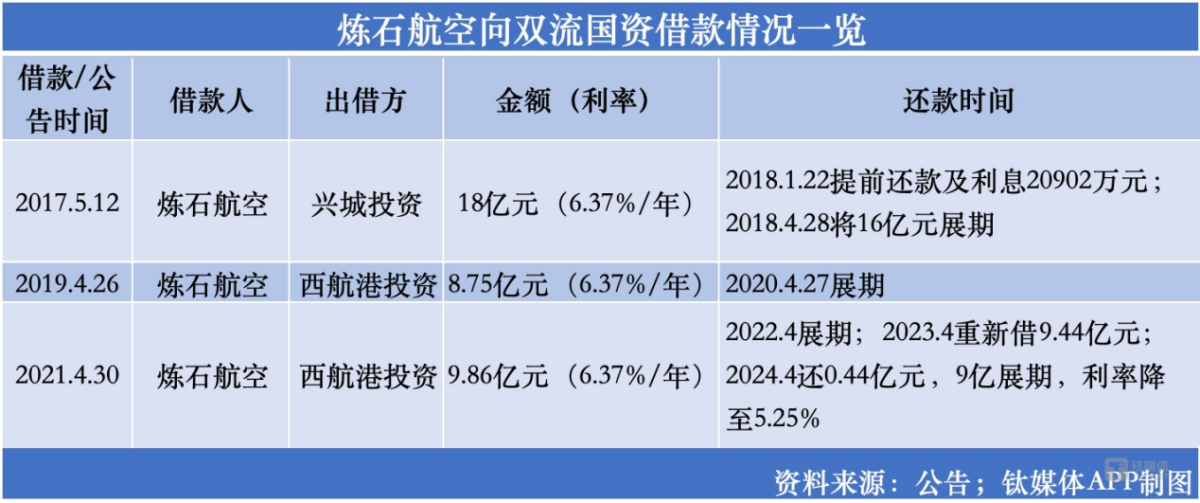

钛媒体APP根据资料梳理,在签署将加德纳全球旗舰工厂落地双流区西南航空港经济开发区协议前后的2017年-2021年,双流国资兴城投资(后更名西航港投资)三度向炼石航空提供借款合计36.61亿元。

与此同时,2018年10月,公司完成定增,发行对象为四川发展国瑞矿业投资有限公司(以下简称“国瑞矿业”)和四川富润企业重组投资有限责任公司,前者为四川发展100%控股的子公司。

此后,四川发展及其下属企业多次增持股票并持续为炼石航空“输血”,砸下的资金很快高于双流国资。但公司还是因2022年净资产转负遭实施退市风险警示,同时因“最近三个会计年度扣非前后净利润孰低者均为负值,且最近一年审计报告显示公司持续经营能力存在不确定性”被实施其他风险警示。

2023年,四川发展和*ST炼石不得不豁出去,于当年5月开始谋划并终于12月下旬完成*ST炼石对四川发展航空产业投资集团有限公司(四川发展全资子公司,以下简称“航投集团”)的定向增发,助力公司净资产转正的同时四川发展也拿下控制权。

这意味着,从国瑞矿业定增入股算起,5年多时间,四川发展已累计在炼石航空身上砸超53亿元。

双流国资和四川国资近90亿元砸向炼石航空,究竟图啥?有熟悉四川国资的市场人士告诉钛媒体APP:“其实无外乎两点,第一是国资证券化需求,第二是与当地产业协同。”

如是所言,近些年来,成都双流一直将航空经济作为名片来进行打造,当地政府发力建圈强链,双流区委书记欧昭最新表态,“双流对标上海虹桥商务区,打造千亿级航空产业生态。”而要实现目标,就要不遗余力招商引资,只是引来的不一定都是凤凰,还可能是“一地鸡毛”。

回溯来看,根据2017年7月炼石航空与双流区政府签订的协议,“加德纳航空全球旗舰工厂项目”落地注册公司为加德纳航空科技有限公司(以下简称“加德纳科技”),建设周期为自实际交付项目用地之日起36个月内完成建设并正式投产;项目一期投产后,年产值不低于10亿元,全部建成投产后实现年产值不低于20亿元;且双流政府给予该项目税收、补助等一系列优惠政策。

钛媒体APP注意到,仅2017年12月,炼石航空就收到双流政府2.52亿元的政府补助,此后每年均有不同数额的补助。

(来源:协议公告)

无独有偶,四川发展作为四川唯一的省内国有资本投资运营公司,聚焦四川产业发展,接连布局航空产业。早在2018年首次增资入股炼石航空时,其就明确提到,“为助推国家‘大飞机’、‘两机专项’等重大战略项目实施,引领四川省航空制造产业的转型和提升,进一步拓展四川发展在资本市场的战略布局。”

(来源:炼石航空2018年10月31日公告)

2021年,四川发展组建航空集团,2022年4月又携手四川航空、川航物流等推动开展国内首个空客A321客机改货机业务。

“从入主炼石航空到不断借款输血,四川发展肯定是想把炼石航空扶持起来,与集团内部的其他布局形成协同。”上述的市场人士如是表示。

公司近日在回复投资者提问时也明确:“航投集团作为控股股东,将积极支持上市公司改善经营状况,切实回报广大股东。”

然而,无论是双流政府30多亿借款、数亿的补助,还是四川发展超53亿的投入,到目前都还没能砸出一个预期中的加德纳科技。根据公司5月23日在业绩说明会上的回复:“成都加德纳业务正在积极开拓中。”

而这,距离当初的协议签订已经快7年了,建设周期也是三年之后又三年。

又深陷连亏泥潭

从收购开始,炼石航空就一直在强调,Gardner是国际知名的航空零部件供应商,第一大客户是法国空客公司,收购后能够与其原有航空制造相关子公司产生协同效应,并对收购后Gardner能产生的业绩抱有极大期待。然而,“蛇吞象”式收购后,不仅没有令炼石航空“脱胎换骨”,反而在疫情影响下不断走向亏损深渊。

根据公司2017年给交易所的问询函回复,炼石有色预计,2017年-2021年Gardner的净利润可以达到1.70亿元、2.16亿元、2.67亿元、2.84亿元和2.84亿元,能够完全覆盖当时举债收购的贷款利息。

(来源:炼石有色2017年4月20日给交易所的问询函回复)

现实是,公司收购Gardner后,标的业绩没有一年达到当初的预计,后叠加疫情“黑天鹅”,2020年开始亏损至今。

值得一提的是,自从收购Gardner后,炼石航空的收入来源就主要是Gardner,而2013年成立的成都航宇近几年被寄予厚望,但业绩来看,亦杯水车薪。

Gardner的严重不及预期直接给炼石航空带来两大致命问题:一是公司不得不持续借钱、借钱、展期,也就导致四川发展在炼石航空身上的投入越来越多;二是不断计提商誉减值导致公司连年亏损。

2017年和2018年,炼石航空先后收购Gardner和NAL(后更名为“Gardner Consett”,以下简称Consett),分别形成21.77亿元和2.67亿元的商誉,截至2022年末已累计计提18.39亿元的商誉减值准备,商誉余额为5.92亿元。2023年,公司没有计提商誉,因此还遭到深交所问询。

从炼石航空间接融资明细来看,公司近些年均是举债运维。截至Q1末,公司短期借款15.49亿元,一年内到期非流动负债1.06亿元,加起来短期负债高达16.55亿元。而公司Q1末的货币资金仅7.24亿元,即便再加上应收票据1607.25万元,短期偿债压力仍巨大。Q1末,资产负债率依然高达91.38%。

(炼石航空间接融资明细,来源:wind)

为此,公司还在3月27日公告,航投集团将去年两笔合计1.63亿元的借款的年利率从原来约定的6.37%下调至4%;并在4月18日与西航港投资、成都银行签订委托贷款展期协议,展期金额为9亿元。

债台高筑还产生巨额利息。2019年-2023年、2024Q1,公司利息费用分别高达8709.50万元、9226.46万元、1.26亿元、1.75亿元、1.91亿元和4300.78万元。

Gardner业绩不及预期叠加利息蚕食利润,炼石航空连亏5年,累计亏损额高达36.46亿元,未弥补亏损达到实收股本总额的三分之一;今年Q1继续亏损7443.58万元。扣非净利润更是连亏8年,累计为-41.21亿元。

(炼石航空归母净利润变动情况,来源:wind)

经营好转可实现性堪忧

易主、改主业曾让老牌陕股000697两次转危为安甚至脱胎换骨,也为曾经的控股股东/实控人套现、退出提供了绝佳环境。如今,四川发展虽然已通过“输血”的方式入主并助炼石航空保住了壳,但无论是深交所还是投资者,对其持续经营能力、何时能扭亏等问题均有疑虑,从深交所两度问询其2023年年报、投资者花式询问公司何时扭亏就可见一斑。

钛媒体APP注意到,即便公司在回复深交所时极力阐述公司持续经营能力,但有鉴于上述公司并购Gardner时的业绩承诺与最终的实际严重不符,现在预测未来经营好转的可信度存疑。

不止如此,炼石航空前期披露的2019年- 2022年相关商誉减值测试报告显示,对Gardner资产组2023年不含折旧摊销的经营毛利率预测值分别为27.87%、26.89%、21.30%、18.76%,但2023年Gardner资产组实际经营毛利率仅为11.02%。这再一次说明,公司对Gardner相关预测的“离谱”。

顺便一提,炼石航空在朗星无人机和中科航发上的投资布局也“看走了眼”。在低空经济爆发的当下,二者成立多年依然处于研发阶段,憾失风口;2022年还因计提巨额减值导致分别亏损-1.76亿元和-1.13亿元。

但就在这样的情况下,炼石航空称持续经营能力产生重大疑虑的重大不确定性事项已消除,且公司在回复函中预计:航空业复苏态势良好,Gardner通过成本转移计划、涨价协议、物流及材料端优化、设备效率提升、生产流程优化以及生产管理成本优化降低成本等叠加下,2024年毛利率有望恢复至18.84%,2028年毛利率将持续恢复至25.08%,此间毛利率将持续提升;依据空客公司未来建造率以及 Gardner资产组已签署销售框架协议、在手订单预测,自2025年后Gardner资产组营业收入将持续增长,收入规模有望超过2019年。

需要注意的是,尽管全球航空业恢复向好,国际航空运输协会(IATA)也最新上调了2024年全球航空业的盈利预期,预计全球航空业今年将产生305亿美元的利润,但供应链短缺对行业恢复形成的阻力亦很明显。IATA理事长威利·沃尔什近期称,“包括飞机交付延误、飞机和发动机出现故障,以及飞机制造涉及的劳动力短缺等问题都在挑战全球民航业复苏脚步。”

炼石航空也在回复函中提到,由于商用飞机供应链条长、全球分布广,空客公司飞机交付仍然受制于地缘政治冲突、通货膨胀、原材料供应不稳定以及物流短缺等问题,2023年空客公司飞机交付数量仅为2019年的85%。也因此,空客才推出了“供应商瞭望塔”计划,与炼石航空签涨价协议。

至于何时扭亏的问题,炼石航空始终未有正面回应和时间表,每每只是回复:“公司将继续落实既定的各项经营措施,优化债务结构、加快产业发展、盘活存量资产、加强内部管理,努力改善公司的经营,提高经营效率,争取早日扭亏。”

实际上,类比四川发展此前的投资案例来看,要扭亏也不是件容易的事。比如,安控科技(300370.SZ)2022年完成破产重整,四川发展旗下四川资本市场纾困发展证券投资基金合伙企业(有限合伙)(以下简称“纾困基金”) 支付1.81亿元,以2.79元/股的价格受让公司股份6500万股参与重整。但2022年、2023年、2024Q1,安控科技归母净利润分别为-4.12亿元、-2亿元和-1788.16万元,仍一直亏损。且6月5日股价收于1.64元,纾困基金浮亏7440万元。

四川发展入主新筑股份(002480.SZ)的时间则更早,2018Q3通过受让原控股股东1.05亿股、转让价7.91元/股拿了控制权,2020Q2四川发展全资子公司四川发展轨道交通产业投资有限公司(以下简称“轨交投资”)又以4.27元/股的价格、耗资5.22亿元定增入股1.22亿股,2022Q3纾困基金以2000.31万元增持364.87万股(均价5.48元/股)。且在四川发展治下,新筑股份从轨道交通转型光伏发电行业,并在今年宣布切入钒电解液领域,但公司亏损依然是常态。2021-2023年三年累亏11.95亿元,今年Q1再亏7280.70万元。股价则跌至目前的3.27元/股。

无独有偶,四川发展旗下四川发展证券投资基金管理有限公司(川发产业互动私募证券投资基金)又在2023年末以35.028元/股的高价接盘捷荣技术(002855.SZ)控股股东持有的1991.07万股股份,耗资6.97亿元。同样的,捷荣技术的亏损自2021年开始,2023年、2024Q1分别亏损1.19亿元、5027.72万元。在该公司的投资上,四川发展又浮亏2.93亿元。

(本文首发于钛媒体APP,作者|苏启桃 编辑|刘敏)