本文来源:时代周报 作者:陈佳鑫

来源 | 时代投研

作者 | 陈佳鑫

编辑 | 郑少娜

继2023年我国“新三样”(新能源汽车、锂电池、光伏产品)出口额突破万亿元后,今年前4个月,这一数据延续增长趋势。

近期,中国汽车动力电池产业创新联盟发布的数据显示,今年1—4月,我国动力电池累计出口量为37.1GWh,同比增长7.2%。

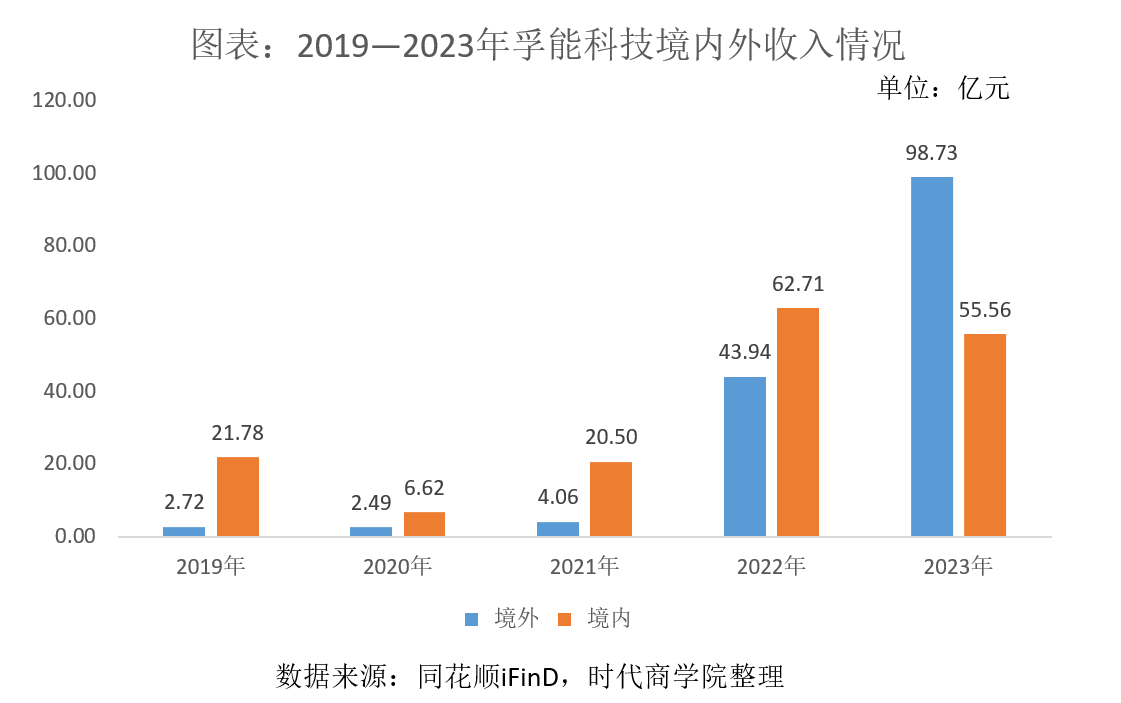

在《“新三样”出海榜:16企出口额翻倍,比亚迪与宁德时代首破千亿》一文中,时代商学院对我国“新三样”上市公司境外收入及占比进行了梳理,发现专注软包动力电池的孚能科技(688567.SH)近年来境外收入大幅增长,短短三年便从4亿元(2021年)飙升至近百亿元(2023年),2023年该公司境外收入占比在动力电池上市公司中居首位,超60%,跻身成为“2023年动力电池出海第一股”。

不过,营收创新高的同时,孚能科技的亏损幅度也创下新高。2023年,该公司净利润亏损18.68亿元。同时,该公司也存在一系列自身管理问题,如产供销脱节、海内外缺乏协同、市场研判分析失误等。

5月29日,时代商学院就海外收入增长持续性、国内业务前景、贸易壁垒等问题向孚能科技发函询问,截至发稿前,对方未作回应。

跻身国内前三大动力电池出口企业

相较海外市场受追捧,以安全著称的“软包动力电池”在国内一直不温不火。中汽协数据显示,2020年,国内市场的软包电池总量为3.95GWh,市场份额为6%,同比下降2.8个百分点;而方形电池仍为国内主流,同期市场份额高达80%。

随着软包电池市场份额的下降,作为软包电池的代表性企业,孚能科技业绩也在2020年陷入低谷,当年营收同比减少54.29%至11.20亿元,归母净利润亏损3.31亿元。

国内软包电池路线受阻,孚能科技将目光投向对软包电池接受度更高的海外市场。

年报显示,2021年,孚能科技动力电池实现对奔驰EQS和新款EQA、EQB车型的供货;2022年,孚能科技开始对奔驰客户大批量供货。与此同时,孚能科技的境外收入也从2021年的4.06亿元增长至2022年的43.94亿元,同比增长近10倍。同时,孚能科技还与土耳其电动汽车初创公司Togg合资成立Siro公司,并通过Siro向Togg供货。

据韩国SNE Research统计,孚能科技在2022年进入全球动力电池装机量前十。年报致辞中,孚能科技董事长王瑀更是将2022年称为孚能科技“二次创业”的起步之年。

2023年,孚能科技境外收入再创新高,达98.73亿元,同比增长124.7%,境外收入占比也从2021年的11.6%提升至2023年的60.07%。

值得注意的是,2023年,在境外收入高增长的背景下,孚能科技境内收入却同比减少了11.40%,境外收入也首度超越境内收入,出海已俨然成为孚能科技的主要增长驱动力。

2023年年报显示,孚能科技已跻身国内前三大动力电池出口企业,且据时代商学院统计,该公司境外收入占比(2023年为60.07%)在动力电池A股上市公司中居首。

盈利难题仍未解

营收创新高的同时,孚能科技的亏损幅度也创下新高。

年报显示,2023年,该公司净利润亏损18.68亿元,较2022年亏损额增加9.41亿元。这也是孚能科技自2020年以来连续第四年亏损,且2023年该公司毛利率仅为6.84%,远低于同期宁德时代(300750.SZ)动力电池业务22.27%的毛利率,以及比亚迪(002594.SZ)汽车及汽车相关产品23.02%的毛利率。

对于2023年亏损扩大的原因,孚能科技在年报中提到,高价库存导致其毛利下滑并计提资产减值损失。此外,还有加大研发投入、承担投资损失、公允价值变动损失等因素。

同花顺iFinD显示,2021—2023年各期末,孚能科技的存货分别为28.55亿元、72.79亿元、35.99亿元。可见该公司在2022年囤积了大量库存,而当年碳酸锂等原材料价格正值高位,这也导致其后续成本偏高,并在2023年计提了6.06亿元的存货跌价准备。

针对年报中提到的问题,孚能科技表示自身管理能力的提升速度未能跟上公司业务增长的速度,内部条线未能打通形成合力,出现产供销脱节、海内外缺乏协同、市场研判分析失误、产研配合不力、供应链议价能力不足等重大管理问题,是造成公司连续亏损的根本原因。

在4月末的投资者调研活动中,孚能科技称已在2023年提升库存管理水平,存货金额由2022年底的约73亿元下降到目前的约33亿元水平,高成本库存对往后业绩的压力已经逐渐释放。

财报显示,今年一季度,孚能科技亏损2.17亿元,亏损幅度同比缩小38.20%,但并未扭亏,后续其经营情况仍有待观察。

(全文1641字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。