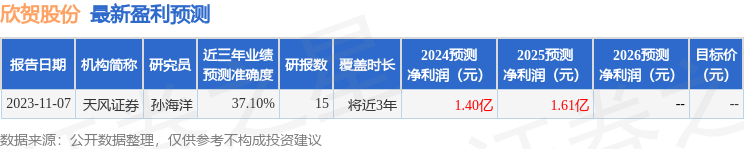

天风证券股份有限公司孙海洋近期对欣贺股份进行研究并发布了研究报告《高比例分红,聚焦优质门店发展》,本报告对欣贺股份给出增持评级,当前股价为6.94元。

欣贺股份(003016)

公司发布2023年年报及24年一季报

24Q1收入3.65亿元,同减19.1%;归母净利0.06亿元,同减88.5%;扣非归母0.05亿元,同减89.7%;

24Q1业绩减少主要系:

加速渠道的变革和优化,由于两个品牌赛道往新零售转移,导致关闭部分线下门店,另外三个品牌渠道方面关闭不符合长期定位、业绩不佳的门店,导致营业收入短期内下降,后续将按照渠道扩展计划,着力提升单店盈利能力,聚焦优质门店发展。

根据品牌定位进行了折扣管控,均减少折扣力度,导致会员人均消费金额有所下降,但是客单价有所提升,后续将完善会员体系建设,加强新客户纳新,老客户复购,提升会员消费人数,保持品牌在消费者心中定位。

进行人员汰换,引进更优质人才,进行了人才迭代,组织架构变革过程中,还需要一定整合及适应的周期。后续在公司组织架构优化、人才水平提升等措施下进一步提升人效,加强发展。

23Q4收入4.62亿元,同增5.2%;归母净利-0.17亿元;扣非归母-0.25亿元;23A收入17.59亿元,同增0.9%;归母净利1亿元,同减22.5%。

2023年公司拟分红0.97亿元,分红率约96%;公司自2020年上市以来,已累计分红6.51亿元(不包含回购股份金额),占最近四年归母净利总额93.54%,占公司IPO募集资金总额的67.88%。

23年毛利率69.4%,同增0.1pct;净利率5.7%,同减1.7pct

23年总费率57.2%,同增2.4pct。其中,销售费率46%,同减0.6pct;管理费率7.8%,同增2.9pct,主要系23年新增战略咨询机构服务费等费用所致;财务费率-1.0%,同增0.1pct;研发费率4.4%,同减0.04pct。

坚持自主研发设计,保持稳定的研发投入

公司自设立以来,各品牌均坚持独立自主设计,秉承时尚创新理念,在坚持各品牌DNA的基础上不断创新,以市场流行趋势为辅助力量,保持产品的核心竞争力和生命力,以实现品牌升华与产品迭代。公司实际控制人、品牌创意总监孙瑞鸿先生总体把控研发设计方向和水准,目前已建立了一支以实际控制人孙瑞鸿先生为核心的专业化、高素质设计团队,2023年研发费用投入0.78亿元,占营业收入比重4.44%。

挖掘电商增量市场,拥抱全域化新零售

随着国内消费空间收缩与网购用户规模日趋见顶,电商平台逐渐转入存量时代。在此背景下,公司运用既有的传统电商存量市场基础,拓展新兴电商增量市场,建立多渠道多触点资源体系,多平台多链路布局线上渠道,货架电商与内容电商共生发展,公域与私域互为补充提升,寻找增量市场的突破点和机会点。

公司通过抖音、天猫、唯品会、视频号等各大平台不断拓宽品牌自播矩阵,将消费者行为和兴趣作为导向,以此促成潜在顾客的消费转化;持续提升小红书运营能力转化,通过具有审美和格调背书的KOL达人、明星穿搭等种草图文及视频不断吸引流量,提高品牌知名度;积极发展抖音渠道,通过抖音短视频、直播内容场景与店铺货架场景协同互通,内容场和货架场形成“双场共振”,激发客户潜在购物兴趣;把握节日、热点事件等营销时机,凸显品牌风格,刻画消费者心中的品牌认知;

同时公司不断探索腾讯微商城平台,通过品牌小程序、企业微信和导购助手等工具,搭建以区域导购为单元的私域销售体系,将线上和线下、公域及私域进行深度融合,打通门店、微营销、微商城、上门服务、直播和短视频内容全链路,增强与顾客的连接属性,用数字化赋能统筹推进营销能力建设。

强化数字化技术应用,把握数字经济变革效应

2023年8月,公司正式启动了“数字化物联网-RFID项目”,采用RFID吊牌赋予每件服装一个ID,提供全程追溯,有效优化供应链管理,实现快速收发货、物流高效配送、试衣间数据精准采集、货品防伪防窜、优化样衣管理规范以及提升库存盘查时效等,提高门店终端运营效率,增强客户体验,构建服装零售商数据采集和交换智能平台,打造数智化和透明化供应链,智能制造助推高质量发展。

调整盈利预测,维持“增持”评级

目前,欣贺股份拥有JORYA、JORYAweekend、ΛNMΛNI(恩曼琳)、CAROLINE、AIVEI等多个自主女装品牌。公司目前仍以自营为主,同时在部分城市拓展优质经销商;电子商务业务主要销售渠道仍以天猫、唯品会等头部电商平台为主,持续在抖音、腾讯智慧零售等新兴渠道发力。考虑到公司渠道变革优化、并进行折扣管控,造成业绩减少,我们调整盈利预测,预计24-26年归母净利分别为0.80/0.89/1.01亿元(24-25年前值分别为1.40/1.61亿元),EPS分别为0.19/0.21/0.24元/股,对应PE分别为37/34/30X。

风险提示:行业竞争风险;不能准确把握女装流行趋势和市场需求变化的设计风险;人力资源成本上升的风险等。

证券之星数据中心根据近三年发布的研报数据计算,天风证券孙海洋研究员团队对该股研究较为深入,近三年预测准确度均值为37.1%,其预测2024年度归属净利润为盈利1.4亿,根据现价换算的预测PE为21.09。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。