图片系AI生成

将行业严重过剩的玻纤制造企业国际复材(301526.SZ)推上创业板,是开源证券去年完成的一项壮举,后者经此一役,实现从“新三板保荐王”到创业板“破冰”的一跃。

但“上岸”后,国际复材的诸多表现让这桩保荐极为尴尬:其股价自上市首日以来不仅累计暴跌50.11%,也与3月以来的玻纤股集体反弹相背——同期中国巨石(600176.SH)、中材科技(002080.SZ)涨幅分别达到40.2%、17.12%,二梯队的山东玻纤(605006.SH)、长海股份(300196.SZ)、正威新材(002201.SZ)也有0.54%、12.27%、1.25%的上涨,期间还有“低空经济”等题材对纤维复材的支撑。

但“上岸”后,国际复材的诸多表现让这桩保荐极为尴尬:其股价自上市首日以来不仅累计暴跌50.11%,也与3月以来的玻纤股集体反弹相背——同期中国巨石(600176.SH)、中材科技(002080.SZ)涨幅分别达到40.2%、17.12%,二梯队的山东玻纤(605006.SH)、长海股份(300196.SZ)、正威新材(002201.SZ)也有0.54%、12.27%、1.25%的上涨,期间还有“低空经济”等题材对纤维复材的支撑。

如此行情下,国际复材自3月来却连续破位下跌16.16%,首次业绩“交卷”也大跌眼镜:2024年一季度净亏损6844万元,由盈转亏;2023年营收下滑,净利腰斩。

不得不提的是,保荐期间国际复材的漂亮“成绩单”:三年扣非净利润复合增长率270%的创纪录水准,净利润规模在10亿大关之上,为近年创业板IPO最“牛”业绩。两年间云泥之别,略显“图穷匕见”的意味。

如果谈客观因素,玻纤行业确实在风电抢装潮结束后售价“雪崩”,厂商大量亏损,库存高悬,仅四家龙头公司维持盈利。但在3月以来行业“绝地反击”的涨价潮中,国际复材步调温吞,又在新一期财报中率先掉入亏损梯队,难在二级市场服众。在证监会不断强化“申报即担责”、对次新股业绩变脸保荐人连开“罚单”的当下,国际复材与开源证券的煎熬考验还远未结束。

首发即变脸,业绩股价双杀

国际复材起源于重庆市玻纤厂。2013年,云天化(600096.SH)从事玻璃纤维业务的3家子公司相继出现大额亏损,为“提振上市公司业绩,保护中小股东权益”,云天化决定将三处亏损资产重组并转让给云天化集团,国际复材即3家亏损公司之一,由此划归云天化集团麾下。

公司主营粗纱及粗纱制品,下游应用于汽车、家用电器结构件、工业管罐、风电叶片等,在风电领域,国际复材的全球市占率超过25%。因此,2020年掀起的风电抢装潮,让这家10年前被云天化剥离的亏损公司实现翻盘。

2023年12月26日,国际复材在创业板首发上市,发行价格2.66元,首日大涨148.87%至8.35元,随后30日又迅速跌破4元以下。

其原因在于,国际复材的高增业绩昙花一现,业内对其产能过剩也早有预期。2023年8月,国际复材招股书预计,年底归母净利润将降至6亿元左右。2023年报显示,公司当期实现营业收入71.56亿元,同比下滑9.35%;归母净利润5.45亿元,同比下滑52.33%;经营性现金流净额5.49亿元,下滑40.43%。

上市次日,国际复材从首日8.35元高点跌至5.46元。

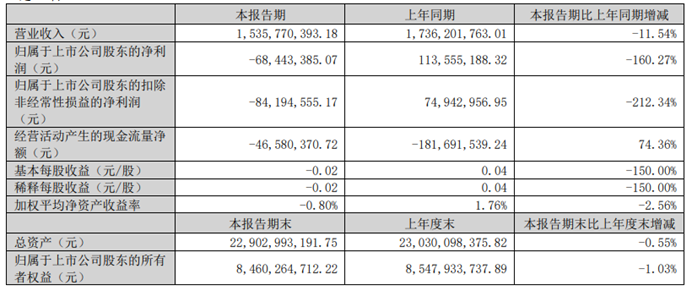

图源:国际复材2024年一季度报告

2024年一季度,公司业绩由盈转亏,营业收入同比下降11.54%至15.36亿元,归母净利润-0.68亿元,在头部企业中垫底。同期,中国巨石、中材科技、长海股份归母净利分别为3.5亿元、4.18亿元、0.5亿元,这也标志着在盈利能力上,国际复材正式掉出国内TOP3。

纵向来看,国际复材上市前后两年间主要财务指标快速跌落,盈利能力大降。公司销售毛利率自2021年的32.65%下滑至15.49%,对比2021年和2023年,国际复材扣非净利润规模由10.82亿元降至4.11亿元,净资产收益率由22.89%降至8.27%。

国际复材单季度营业收入走势,图源:choice数据

上市后第一年,国际复材2023年玻璃纤维及制品库存量同比增加 38.20%,电子布库存量同比增加 163.60%。同时,产品持续降价,销售回款同比减少,经营性现金流也大幅减少40.43%。

国际复材净资产收益率变动,图源:choice数据

公司总资产周转率由0.53降至0.33,存货周转天数从77.54上升至130.26天,销售现金比率由32.56%降至7.86%,全面“变脸”。

图源:choice数据

国际复材在2023年报中对其解释为,销售价格持续下滑,“下游需求放缓,行业竞争加剧”。

而中国巨石和中材科技的年报却有如此表述:“销售方面,为有效应对中低端市场恶性竞争的局面,公司持续优化销售产品结构,提升风电、热塑等高端产品的占比,风电产品销量同比增长37%,热塑产品销量同比增长23%、坚持外销市场最大化,出口销量同比增长8.4%,一定程度上对冲了价格下行带来的业绩压力。”

其中泰山玻纤提到了一个重要的点,2023年其风电产品销量同比增长37%,热塑产品销量同比增长23%,出口销量同比增长8.4%。

与国际复材已陷亏损的一季报相比,这种此消彼长格外扎眼:市场整体萎缩,对手的增量是从谁手中夺来的?

回款下滑,存货、坏账计提翻番

需要注意的是,上市第一年集中爆发的大额减值,是国际复材业绩下滑的推手之一。

2023年,国际复材计提存货跌价准备和合同履约成本减值准备5153万元,较2022年翻番,存货跌价损失、固定资产减值损失、应收款项坏账造成其资产减值超1.05亿元,超过其净利润的四分之一。

其中,存货跌价损失及合同履约成本减值损失7320万元,较2022年3119万元翻倍,库存商品占比达到97%。横向对比头部企业,中国巨石、长海股份、山东玻纤存货跌价仅计提478万元、1659万元、1257万元。

国际复材存货跌价准备和合同履约成本减值准备,图源:公司2024年报

此外,国际复材还对应收账款计提了2000万元的信用减值损失,相比上年度增长了2478.2%,回款能力明显下降,公司2年以内的应收账款占总体应收账款的94.8%左右,在一年以内回款比例则从2021年的97.2% 降至2022年的96.85%,再降到2023年的95.17%。

并且2021年至今,账龄3年以上的应收款从1814万元、2262万元飙升至8874万元,长账龄的催款效果甚微。

与此同时,公司上市前的一流毛利水平也已跌落至末尾,2021-2022年,国际复材毛利率分别为37.36%、35.82%,而山东玻纤、中国巨石、长海股份、中材科技、正威新材均值为33.74%、29.22%,国际复材2022年位居行业第一,2021年则仅次于中国巨石,但今年一季度已跌至15.49%,远远落后。

玻纤头部企业销售毛利率对比,钛媒体APP制图

这种颠覆性的变化意味着,公司上市前的高毛利客户可能是以低回款能力为代价,上市后“业绩雷”避无可避。

2020-2022年,国际复材自由现金流分别有5.38亿、1.63亿、9.22亿、-4.78亿元,到了2023年已下降至-22.3亿元,经营性现金流-4700万元,失血加剧,上市首年分红1.13亿元。

图源:choice数据

在此背景下,由于存货高企,年末在手订单的覆盖率不足50%,国际复材募投项目也远远不及预期,2022年已经竣工、总投资分别为13.6亿元、2.5亿元的年产15万吨ECT玻璃纤维智能制造生产线项目、F10B年产15万吨高性能玻纤生产线冷修技改项目,去年实现收益总计仅6324万元。

基于当年创业板“业绩王”的现状,二级市场难免“用脚投票”。

今年3月25日,由中国巨石领衔,山东泰山玻纤、山东玻纤、江苏长海等大小玻璃纤维工厂同日先后发布涨价通知,引发板块大涨,市值500亿的中国巨石一度逼近涨停。

而国际复材的涨价函次日才姗姗来迟,公司股价也未受益,在两日内跌超8%。有业内人士指出,这是曾经的玻纤领路者被边缘化的体现之一。

“雪崩”前募资25亿,流通股东已大换血

前文已提到,国际复材主营玻璃纤维,是主要的粗纱(风电纱)及织物供应商。

在竞争格局上,中国巨石、泰山玻纤、重庆国际复材、美国欧文斯科宁(OC)、日本电气硝子公司(NEG)、美国佳斯迈威(JM)六大玻纤生产企业的玻纤产能合计占到全球玻纤总产能的75%以上,我国三大玻纤生产企业的玻纤年产能合计占到国内玻纤产能的70%以上。

我国玻纤产业在1958年就已经萌芽,从2000年开始,行业随着生产技术国产化进入高速发展的时期,2007年国内产量突破160万吨,拿下全球产量第一的宝座,目前产能大幅领先全世界,2021年玻纤产量占世界玻纤产量的65.68%,技术已非常成熟。因此,国际复材上会创业板属性是否合格一直颇有争议,毕竟其抛出的25亿元募资计划,募资规模在2023年创业板排第四。

公司上会之年,《创业板企业发行上市申报及推荐暂行规定(2022年修订)》显示,交易所明令禁止产能过剩行业在创业板上市,而公司“与新技术、新产业、新业态、新模式深度融合的创新创业企业”的属性也略牵强。

图源:深交所答新华社采访

当然如果以今年深交所修订的新规,这种情况下符合“最近三年营业收入复合增长率高于同行业可比公司同期平均增长水平”即可,国际复材可以单凭上市前业绩过关。

《深圳证券交易所创业板股票上市规则(2024 年修订)》,图源深交所

上会成功后,国际复材获得“成长型创新创业企业”身份,旋即启动25亿元募资计划,实际募得18.6亿元,而公司的实际支出仅7亿元,因为募投项目中“年产15万吨ECT玻璃纤维智能制造生产线项目”、“高性能电子级玻璃纤维产品改造升级技术改造项目”,已经先后在2022年8月、12月转固投产。

图源:国际复材招股书

前述已指出,国际复材三大募投项目均不及预期,其缘由在于2022年初风电抢装潮结束后,玻纤周期结束,在行业产能逐渐投产下,产品价格大幅跳水。

2022年以来,玻纤行业内库存不断攀升,需求表现持续疲软,行业内部分新建产线已经逐步放慢点火进程。2023年净新增产能7万吨/年,整体供应量增速明显放缓。年内主流产品价格依旧保持下行,年底价格跌至历史地位。

图源:卓创资讯

而国际复材招股书上会稿与注册稿均以2022年数据为主,尚在顶峰,上市时机赶在行业“雪崩”前夕。

2023年下半年开始,国内厂商为控制产出,冷修产线不断增加,其中包含部分计划外产线,至12月底,年内冷修产线涉及产能共33.5万吨/年,复产产线涉及产能21万吨/年(数据源自卓创资讯)。

冷修,指彻底停止生产,在玻璃熔窑的窑体到期后,全线停产对其进行更换或修补,待重新达到生产条件方可复产。

因此2023年底,国际复材的25亿募资计划可谓极其“不合时宜”,今年其募投项目或依旧难达预期。多位业内人士指出,今年玻纤行业的前瞻或依旧是小幅修复,短期来看供需矛盾仍较突出,价格短期难以实现较大幅度反弹。

所以在股价腰斩之余,上市以来国际复材前10大流通股东已经全部换血,大量投资者在连跌之下短线一轮游,一季报前十大股东有九个为新进股东。

图源:choice数据

上市首日,国际复材总市值直逼300亿元,同月开源证券研报对其合理价值区间估值为85-93.6亿元,前者18亿募集资金到手,后者获得1.19亿保荐费,而当月买进国际复材的投资者目前将面对至少近3成的亏损。

密集受罚,开源证券执业质量拷问

作为开源证券在创业板的“破冰”首秀,国际复材天差地别的业绩表现,已经引发市场对其执业质量的又一次拷问:后者去年保荐的花溪科技(872895.BJ)年度业绩亦狂降90.12%,股价一轮游后跌超54%。

毕竟“申报即担责”在先。根据《证券发行上市保荐业务管理办法》,发行人在持续督导期间出现首次公开发行股票并上市当年即亏损且选取的上市标准含净利润标准的,证监会可以对保荐机构及其相关责任人员、保荐代表人采取监管措施。

因执业质量问题,开源证券近年密集受罚。去年底,中国证券业协会公布2023年证券公司债券业务执业质量评价结果,开源证券的评级结果降为B。

评级下降或与其频频受处罚有关。2023年11月,开源证券在宝润达持续督导过程中未能勤勉尽责,收到河南证监局出具的警示函。同月,开源证券又在保荐箭鹿股份公开发行并上市项目中存在违规,收到北交所下发的警示函。

据证监会官网信息,今年5月6日,陕西证监局决定对开源证券采取责令改正的行政监管措施。主要因作为相关单一资产管理计划的管理人,开源证券未能有效防范发行人通过资产管理计划认购其发行的债券。

图源:陕西证监局

需要注意的是,2024年上市监管收紧以来,开源证券已接连撤回4起IPO,分别为鹏业软件、箭鹿股份、盛源科技、盛安传动。

交易所对其最后一轮问询分别为:

箭鹿股份“各库龄存货跌价计提比例的确定依据及充分性、境外及贸易商销售的真实性”;

盛安传动“业绩下滑风险、对盛瑞传动销售收入大幅增长且客户2022年未回函”;

鹏业软件“业务成长空间是否受限、业绩波动的合理性及是否存在持续下滑风险、是否存在跨期确认收入的情况、业务及项目毛利率波动的合理性、其他信息披露问题”。

这类质询用在国际复材上也颇为合理:下滑有无风险?计提真实性?业绩与毛利波动合理性等。

而开源证券此前被罚,原因也主要与项目计划书“掺水”有关。根据2023年11月北交所披露的《关于对开源证券股份有限公司及相关责任主体采取自律监管措施的决定》,开源证券在箭鹿股份公开发行并上市项目中存在以下违规:“一、对发行人收入函证程序执行不到位;二、对发行人关键人员的异常资金流水核查不充分;三、申报文件披露内容与保荐工作底稿不一致;四、保荐机构内控制度执行不到位”。

而2023年11月河南证监局下发《关于对开源证券股份有限公司采取出具警示函措施的决定》显示,在对开源证券督导的宝润达现场检查中,发现宝润达存在实际控制人及其关联方资金占用问题。开源证券作为宝润达主办券商,在持续督导过程中,未能勤勉尽责、认真履行审慎核查义务,未能及时发现宝润达实际控制人及关联方资金占用,未能有效督导宝润达真实、准确、完整、及时地披露信息。 (本文首发于钛媒体APP,作者|黄田,编辑|刘敏)