Guide

This week (5.16-5.22), crude oil as a whole showed a trend of rising and then falling. WTI averaged 79.18 US dollars/barrel this week, up 0.53 US dollars/barrel, or 0.67% from the previous week. Overall, market news during the week was mixed. On the one hand, improving China's economic data in the early part of the week played a supporting role in oil prices. But on the other hand, later in the week, international oil prices fell under pressure due to the cooling of investors' expectations of the Federal Reserve's interest rate cut and the unexpected increase in US crude oil inventories.

Chapter I Review of International Crude Oil Market Trends

Crude oil futures market review for this week

This week (5.16-5.22), crude oil as a whole showed a trend of rising and then falling, with the average weekly price rising slightly from month to month.

Earlier in the week, the decline in US crude oil and gasoline inventories played a supporting role in oil prices. As of May 10, total US crude oil inventories decreased by 1.915 million barrels to 82483.1 million barrels from a week ago, US commercial crude oil inventories decreased by 2.509 million barrels to 457.2 million barrels from a week ago, and total US gasoline inventories decreased by 235,000 barrels to 22776.7 billion barrels from a week ago. At the same time, the pace of recovery in China's manufacturing industry accelerated, and investors' optimistic expectations for energy demand also supported oil prices. In April, the value added of industries above the scale of China actually increased 6.7% year on year. On a month-on-month basis, in April, the value added of industries above the scale of China increased by 0.97% over the previous month. In January-April, the value added of industries above the scale of China increased by 6.3% year-on-year.

But on the other hand, in the latter part of the week, investors' expectations of the Fed's interest rate cut cooled down, causing oil prices to fall under pressure. Federal Reserve Vice Chairman Jefferson, Vice Chairman of the Supervisory Board Barr and many other Federal Reserve officials said that before starting to cut interest rates, the Federal Reserve needs to wait for more signs of falling inflation. Federal Reserve officials pointed out that the Federal Reserve needs to act carefully when approving the first interest rate cut to ensure that previously suppressed spending by businesses and households does not rebound. Furthermore, the unexpected increase in the latest EIA inventory has also put pressure on oil prices. According to EIA data, for the week ending May 17, 2024, total US crude oil inventories, including strategic reserves, increased by 2.82 million barrels to 827,64.9 million barrels from a week ago, and US commercial crude oil inventories increased by 1.825 million barrels to 45884.5 million barrels from a week ago.

Crude oil spot market review for this week

This week (5.16-5.22), the average international crude oil spot price fluctuated from month to month. In the Middle East crude oil market, negotiations on loading Abu Dhabi crude oil such as Zakoum and Qatar crude oil declined in July because buyers completed most of their spot procurement requirements. Due to the tight supply of medium/heavy crude oil, most end users buy crude oil in advance. However, some end users from China are still in demand for Middle Eastern crude oil in July, and spot purchases will soon resume. Furthermore, spot trading of Middle Eastern crude oil is lackluster because Singapore will be on a public holiday and most refiners have already completed the procurement tasks for the July shipment. Furthermore, the decline in Brent's spread with Dubai has also dampened the Middle East crude oil spot market. In terms of the Asia-Pacific crude oil market, tanker data shows that in April, India's imports of Russian crude oil climbed to a nine-month high because crude oil shipments to unsanctioned tankers operated by Russia's largest shipping company, Sovcomflot, returned to normal. In April, Indian refiners imported nearly 1.8 million barrels/day of Russian crude oil, up about 8.2% month-on-month. This increased the share of Russian crude oil in India's crude oil imports from 32% the previous month to about 38%. The increase in India's procurement volume of Russian crude oil led to a decrease in Indian refiners' imports of crude oil from Iraq and the Middle East. As a result, the share of Middle Eastern crude oil in India's crude oil imports in April fell to 41% from 46% in March. In addition, Vietnam's PV Oil has sold two July crude oil cargoes through tenders. Thailand's Bangchak Petroleum purchased 250,000 barrels of Thang Long crude oil at a price of more than $2 per barrel per liter of spot Brent water. Vietnam's Binh Son refinery buys 300,000 barrels of Ruby crude oil per barrel at a price of slightly more than $5 per liter of spot Brent water.

Chapter II Analysis of Factors Influencing the Crude Oil Futures Market

Supply and demand factors

This week (5.16-5.22), on the supply side, the market began to focus on OPEC+'s upcoming oil production conference on June 1. At that time, the crude oil supply policy will be evaluated. Currently, the market generally expects the coalition to reduce crude oil production to continue extending the crude oil production reduction measures until the end of this year. In the latest monthly report, OPEC still believes that non-OPEC is the biggest resistance to OPEC+ production cuts, and believes that the main increase in liquid fuel supply this year and next two years will still be the United States, Canada, Brazil, and Norway.

On the demand side, OPEC believes that demand for the first quarter of 2024 was slightly higher than expected, including a slight increase in data for the OECD's American region and China because oil demand in these regions was better than expected. However, the increase in demand in these regions was offset by lower forecasts for the second and third quarters in the Middle East region, as demand in the Middle East is expected to decrease slightly in both quarters. However, the IEA believes that due to weak consumption in developed economies in the first quarter, the OECD oil demand in the first quarter contracted again.

Changes in US inventories

According to data from the US Energy Information Administration, as of May 17, 2024, total US crude oil inventories, including strategic reserves, were 827,64.9 million barrels, up 2.82 million barrels from the previous week; US commercial crude oil inventories were 45884.5 million barrels, up 1.825 million barrels from the previous week; total US gasoline inventories were 226,82.2 million barrels, down 945,000 barrels from the previous week; and distillate stocks were 1,1674.4 million barrels, up 379,000 barrels from the previous week. Commercial crude oil inventories are 0.81% higher than the same period last year; 3% lower than the same period of the past five years; gasoline inventories are 4.88% higher than the same period last year; 2% lower than the same period of the past five years; distillate stocks are 10.48% higher than the same period last year, and 7% lower than the same period of the past five years. Total US commercial oil inventories increased by 7.495 million barrels. The average total processing volume of US refineries was 16.482 million barrels per day, an increase of 227,000 barrels over the previous week; the operating rate of refineries was 91.7%, an increase of 1.3 percentage points over the previous week. Last week, US crude oil imports averaged 6.663 million barrels per day, a decrease of 81,000 barrels from the previous week, and the average daily import volume of refined oil products was 207.9 barrels, an increase of 215,000 barrels over the previous week. Crude oil stocks in the much-publicized Cushing region of Oklahoma in the US reached 36.32 million barrels, an increase of 1.325 million barrels. Over the past week, US strategic oil reserves were 36880.4 million barrels, an increase of 990,000 barrels.

Fund holdings

The net long positions held by speculators in light crude oil futures on the New York Mercantile Exchange decreased by 5.8%. According to the latest statistics from the US Commodity Futures Management Commission, as of May 14, crude oil futures holdings on the New York Mercantile Exchange were 178,7763 lots, a decrease of 49,002 lots. Large speculators held net longs of 20,3043 lots in crude oil futures on the New York Mercantile Exchange, a decrease of 12,401 lots from the previous week. Among them, they held long hands of 330,395, a decrease of 30,138 lots compared to the previous week; 127,352 short lots, a decrease of 17,737 lots.

For the week ending May 14, all WTI crude oil futures holdings declined. Among them, total holdings fell 2.7% month-on-month, long positions fell 8.4%, short positions fell 12.2% month-on-month, and net long positions fell 5.8% month-on-month. As the decline in short positions exceeded the decline in long positions, WTI's long and short ratio rebounded to 2.59, up 0.11 or 4.40% from the previous month. In the same week, due to the lack of guidance on new news in the market, traders returned profits, leading to a certain withdrawal of capital from the crude oil futures market. Judging from the financial situation in the market, all positions are being reduced due to the withdrawal of capital. However, with the market generally expecting OPEC+ to continue to extend the crude oil production reduction policy, the contraction of the bulls was significantly less intense than that of the bears. Judging from the performance of oil prices, WTI crude oil futures prices showed a pattern of small fluctuations. Basically, they remained at the level of 78-78 US dollars/barrel, and are awaiting guidance from new news. Looking at the future market, the crude oil market is re-evaluating the global economy and the fundamental crude oil environment. Furthermore, fluctuating expectations of US interest rate cuts will also cause oil prices to fluctuate.

Chapter III Crude Oil Futures Market Trend Forecast

Next week's market forecast

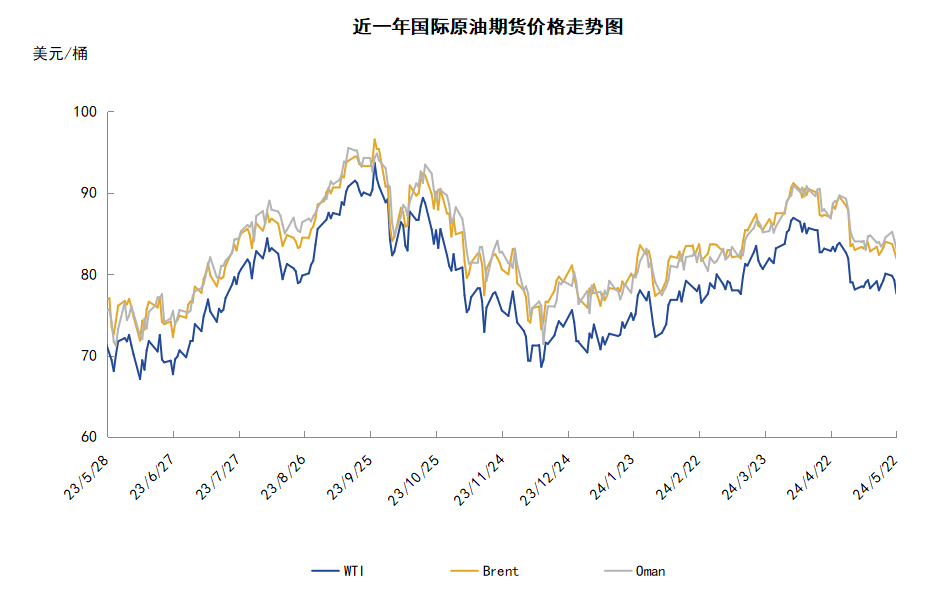

According to the technical chart, WTI crude oil futures prices fluctuated and fell during the week (5.16-5.22), fluctuating in the range of 2.49 US dollars, and the mainstream operating range was 80.06-77.57 yuan/barrel. The main factors that boosted oil prices this week: first, attention was paid to the impact of the crash with the Iranian president on the situation in the Middle East; second, improved economic data from China and the US boosted oil demand expectations; third, production was interrupted due to the strong storm in Texas in the US; fourth, the tense situation in Gaza; and fifth, the attack on Russia's oil infrastructure. The main factors suppressing oil prices this week: first, the minutes of the Federal Reserve meeting lowered expectations of interest rate cuts; second, poor US inflation data; third, weak gasoline demand in the US before the summer driving season; fourth, the US Department of Energy will sell emergency reserves of 1 million barrels of gasoline; fifth, an unexpected increase in US crude oil inventories; sixth, Saudi crude oil exports in March reached the highest level in nine months; and seven, increased supply from non-OPEC oil producers such as the US. As of the 22nd, WTI closed at $77.57 per barrel, down 1.06 US dollars/barrel, or -1.35%; for the week ending the 22nd, WTI's average weekly price was $79.18 per barrel, up 0.53 US dollars/barrel, or 0.67% from the previous month. From a technical perspective, the KDJ indicator line extends downward in the weak area, indicating a downward trend in oil prices; the MACD indicator line extends downward in the strong zone, and the green momentum column expands, indicating that oil prices are mainly bearish.

This week (5.16-5.22), on the US side, Federal Reserve Governor Bowman believes that it is inappropriate for the Federal Reserve to cut interest rates in 2024, and pointed out that US inflation continued to be under pressure in the first few months of this year. This statement indicates that US dollar interest rates will rise for a long time. A stronger dollar makes commodities denominated in US dollars more expensive for buyers using other currencies, while long-term increases in US interest rates may also curb demand. Higher dollar interest rates usually slow down economic activity and weaken oil demand.

This week (5.16-5.22), compared with March, OPEC's crude oil production in April fell by 48,000 barrels per day, and the 12 member countries' total crude oil production averaged 26.575 million barrels per day. Among them, Iran, which is not restricted by production cuts, increased production, while production in Nigeria, Iraq, and Venezuela, another producer not subject to quotas, declined.

In January-April of this year, the Russian Federation budget received nearly 4.2 trillion rubles of oil and gas revenues, an increase of 82.2% over the same period last year. The sharp increase in revenue was mainly due to the rise in Russian oil export prices and the one-time payment of oil extraction taxes by energy companies in the fourth quarter of last year due to legislative adjustments, etc.

On the 16th, the United Nations “World Economic Situation and Prospects 2024” was cautiously optimistic about the world economic growth outlook, raising the 2024 world economic growth forecast to 2.7% from 2.4% forecast at the beginning of the year; developed economies are expected to grow 1.6% in 2024, higher than the 1.3% forecast at the beginning of the year; developing economies will grow 4.1%, slightly higher than the 4.0% forecast at the beginning of the year; and world trade in goods and services is expected to grow by 3.2% in 2024, higher than the 2.4% forecast at the beginning of the year.

On the 19th, Iranian President Lehi, Foreign Minister Abdullahian, and East Azerbaijan Governor Rahmati and many other senior officials and crew members were killed in the plane crash. Traders are concerned about the further development of the situation in the Middle East related to the death of Iran's president. Iran used to be OPEC's second-largest oil producer, and crude oil production used to reach more than 4 million barrels per day.

On the 21st, the US Department of Energy said it will sell 1 million barrels of gasoline from the northeastern US emergency gasoline reserve. According to a law passed by the US in March, gasoline reserves in the northeastern region of the United States will be closed. The US Department of Energy said that the current sales plan is equivalent to about 42 million gallons of gasoline to maximize the impact on gasoline prices as the peak summer driving season approaches.

Jin Lianchuang expects that next week (5.23-5.29), the market will wait and see the subsequent development of the Iranian plane crash. If this incident is just an accident, then there will be almost no impact on the oil market. Furthermore, the market continues to pay attention to US economic data and interest rate cut expectations, and the upcoming OPEC+ oil production conference will also guide the market. Overall, international oil prices may continue to fluctuate next week. WTI's mainstream operating range is expected to be 75-80 US dollars/barrel, and Brent's mainstream operating range is 78-84 US dollars/barrel.

Chapter IV International Crude Oil Interperiod Arbitrage Trading Strategy

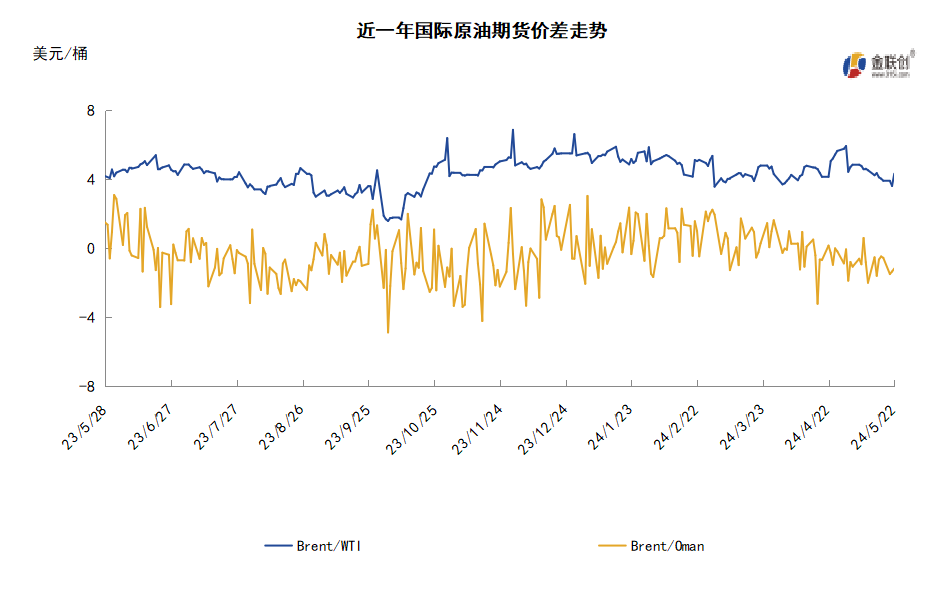

As of Wednesday, May 22, the spread between Brent and WTI was $4.33 per barrel, up $0.71 per barrel from the previous trading day. U.S. crude oil inventories unexpectedly increased, and the Federal Reserve's minutes showed that interest rate cuts might be postponed, heightening concerns about oil demand. European and American crude oil futures fell for the third consecutive trading day.

Judging from the monthly difference structure, the near-term rise and contraction of WTI crude oil futures indicates that the market mentality has declined recently; the near-term rise and contraction of Brent crude oil futures indicates that the long-term market sentiment is more optimistic.