导读

今年以来,在举办的多次高级别锂电池行业会议上,与会的多位企业家纷纷表达了类似的观点:现在动力电池行业实在太卷了,即使卷进了行业前十名,但与比亚迪、宁德时代等行业巨头竞争,依然是一项艰巨的挑战。

这无疑将锂电池市场的竞争格局推至了公众视野的中心。这不仅促使业内人士对现有的市场格局进行深入分析,也传导了二线锂电池企业的焦虑。

如何在这个高竞争性的市场中寻找突破口?且看瑞浦兰钧的实践。

“两超多强”格局已经形成

根据中国汽车动力电池产业创新联盟统计资料分析:

2023年全年,中国动力电池和其他电池累计生产778.1GWh,累计销售729.7GWh。

单看动力电池,2023年全年,中国动力电池累计装车387.7GWh,其中宁德时代装车167.1GWh,占比43.11%;比亚迪装车105.48GWh,占比27.21%;这两家占了70.32%,其他近50家装车企业只占余下的29.68%,市场份额均未超过10%;排名第三至第十的八家企业占了26.28%;倒金字塔格局十分明显,呈现出一种“两超多强”的竞争局面。

储能电池方面,根据弗鲁斯特沙利文咨询公司《储能电池产业竞争格局及市场玩家》分析:2023年中国储能电池出货量划分,中国储能电池行业主要分三个竞争梯队:其中宁德时代以70GWh,占比37%处于绝对领先地位;比亚迪、亿纬锂能、瑞浦兰钧、海辰储能以10GWh以上出货量,位列第二梯队;其他低于10GWh出货量的属于第三梯队。

身处“多强”的二线电池企业,都面临着原材料采购比“两超”贵,利润比“两超”薄的尴尬局面,如何突破?如何生存?瑞浦兰钧给出了一个参考模式:一手抓科技创新,一手抓商业落地。

主抓科技创新,培育新质生产力

电池企业面向汽车企业与电力企业乃至个人用户销售的是电池系统,而不仅仅是单一电芯。

电池系统是一个复杂的集成件,开发过程大体涉及电化学、机械工程、电气工程、控制工程、仿真科学与技术、动力工程与工程热物理、材料科学、软件工程、测试仪器科学、电力电子等很多专业协同作业,还需要有强大的工程能力,比亚迪为此摸索了整整28年,宁德时代连同原先的ATL也摸索了25年。

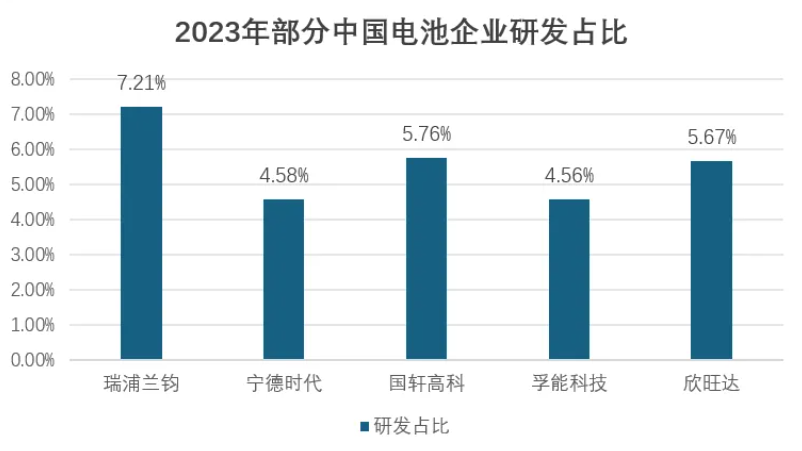

瑞浦兰钧深知创新是企业保持竞争力的核心驱动力,因此在研发投入上向来不吝啬,从2020年的0.73亿元,到2023年的9.91亿元,年均复合增长率达到了45.86%。

此外,瑞浦兰钧研发投入,以7.21%的占比,占据国内行业第一梯队。

单单从电芯出发,也是一个非常复杂的电化学工程,很多核心指标相互矛盾,按下葫芦浮起瓢,唯有从大处着想,小处下手,实现“既要又要还要”的综合要求。

要想实现这一目标,只有持续加大研发投入力度。公开信息显示,瑞浦兰钧在2021年、2022年、2023年,在研发投入上分别约为2.46亿元、7.68亿元、9.91亿元。预计2024年的研发投入还将持续保持较高的增速。

而在研发人员的数量上,截至2023年12月31日,瑞浦兰钧拥有1918名研发人员,并在上海和温州设有研发中心。同时,该公司在嘉善还有一个在建的研发中心,预计于2024年下半年投入运营。

截止2023年12月31日,瑞浦兰钧已经获得授权1780项专利,包括108项发明专利、1624项实用新型、外观专利。

在研发成果方面,瑞浦兰钧最广为人知的应该是2022年8月推出的“问顶”电池技术。这个技术在推出初期,没有引起行业里太多重视,笔者也没怎么在意,究其原因主要是锂电池行业宣传造词太多了。

引起笔者注意的是在朋友圈里,有一位问顶电池用户惊呼:瑞浦兰钧“反向虚标”,标称320Ah的电池实际测试出335Ah,而同尺寸的竞品只能做到319-320Ah。

仔细研究后发现,该技术的底层逻辑是从电池动力学角度出发,选择了缩短电离子移动的距离。瑞浦兰钧通过缩短电池极耳长度及采用一体化焊接技术,使电芯内部结构实现了一体化的连接,电池原有的顶部空间由15mm缩减到了8mm,内部空间利用率有效提升7%以上,实现了450Wh/L的体积能量密度。此外,这项技术还能广泛应用于磷酸铁锂电池和三元电池产品中。

去年4月18日,2023上海国际车展上发布了“问顶电池”技术,用实力诠释“高能问顶,续航无界”,全面开启瑞浦兰钧的问顶新时代,其问顶158Ah、200 Ah两款电芯量产落地。

本次北京车展上,瑞浦兰钧又发布了问顶家族全新系列产品,覆盖纯电动、混动、增程式汽车以及储能领域。包括动力方型铝壳的LFP141Ah、NCM200Ah、LFP175Ah、长薄型的R600Ah 、储能的LFP345Ah,以及专门的PHEV系列电芯:148系列、194系列和220系列,能够全面适配300km内混动车型动力需求。

此外,瑞浦兰钧还推出采用青山集团有绝对优势的不锈钢外壳的扁平电池“ET电芯”、半固态电池、磷酸锰铁锂电池、钠离子电池、复合材料、新型电池回收技术等。

围绕应用场景,狠抓商业落地

瑞浦兰钧是业内最早围绕电池应用场景,主动选择动力与储能电池双轮驱动的企业之一。

在动储双轮驱动战略下,瑞浦兰钧的收入来源不断拓宽,动力电池市场方面,乘用车方向瞄准了如火如荼的插混市场;商用车方向瞄准了目前蓝海的重卡市场;储能电池市场方面,逐渐从传统的家庭储能系统向更为广泛的领域拓展。这些领域包括工业和商业储能解决方案、电网级别的储能应用以及虚拟电厂等创新模式。

这两年,国内插电混动(PHEV)与增程式车型增长迅猛。

根据乘联会数据,4月新能源电动汽车批发零售结构中,插电混动+增程式占比达到41%,而去年同期这一数据仅为28%。

针对这一市场,瑞浦兰钧早已做出布局,推出了148、194和220系列电池,能量密度达到了180Wh/kg,支持3C-4C充电倍率,能够满足插混车型对于快充的需求。

以装车量计算,今年一季度,瑞浦兰钧占据插混电池市场的4.80%,排在第六。随着新产品的推出,瑞浦兰钧市场份额有望继续攀升。

瑞浦兰钧在商用车领域瞄准了此前相对边缘的重卡市场。

一直以来,我国中重卡市场的电动化率比较低,主要由于首次购车费用、电池折旧成本、充换电时间成本以及吨位损失等不利因素,使得单车应用成本被推高。

中国科学院院士、清华大学教授欧阳明高将重卡视为商用车新能源电动化转型最后的堡垒。其预计2025年,国内新能源电动重卡的渗透率将超过10%,到2030年会接近50%。

目前看这一市场拐点会来得更快更早。2024年一季度,新能源电动重卡累计销量1.1万辆、同比增长142%,行业渗透率达8.1%,去年这一数据仅为5.6%,增速超过行业预期。

而在这一领域,瑞浦兰钧也已经开花结果。

2023年11月,瑞浦兰钧与国电投融和元储合作研发了全国首台重载干线运输纯电动牵引机车。

在商用车及特种车领域,瑞浦兰钧已经与宇通客车、厦门金龙、中国中车、上汽大通、吉利商用车、三一集团、徐工、大运、重汽、陕汽、东风柳汽、上汽红岩等头部新能源电动中重卡车企达成合作。

在海外,瑞浦兰钧也积极参与印尼重卡换电业务,还围绕光伏发电、绿色交通等构建综合智慧能源解决方案。

帮助客户降本增效是瑞浦兰钧推广销售储能系统的出发点。在成就别人、造福社会的同时,自己也获得成长,践行商业的利他原则。

户用储能、工商业储能、电网侧的储能系统,是产品级的商业逻辑,是在短期可以看得见的实际收益,可以算得拢账的生意。

在更高一层,绿色低碳才是瑞浦兰钧可持续赋能的未来价值。围绕着“发、储、用、运”这四个环节的创新商业模式,不仅能够推动绿色低碳技术的发展和应用,还能够促进经济结构的转型升级,实现经济发展与环境保护的双赢。

依托青山集团的全球资源,瑞浦兰钧具备独特的资源整合能力及全产业链协同优势,可以将这些创新思路落地执行。

通过这些创新实践,我们可以期待一个更加清洁、高效、可持续未来能源体系的建立。例如瑞浦兰钧为青山集团的印尼两大工业园提供了锂电池储能系统,实现园区在陆续新增负荷的投入过程中的电网频率调节和功率波动调节功能,减少了额外的能源浪费。

最后

锂电池的竞争被摆在台面上时,每个参与者都需要不断提升自身的竞争力,以保持在激烈的市场竞争中不被淘汰。

我们有理由相信,瑞浦兰钧已经准备好迎接挑战,让我们以积极的心态,期待着那个能够证明瑞浦兰钧努力成果的时刻的到来。

(本文作者顾国洪,目前担任江苏大学新能源汽车专精特新产业学院副院长)