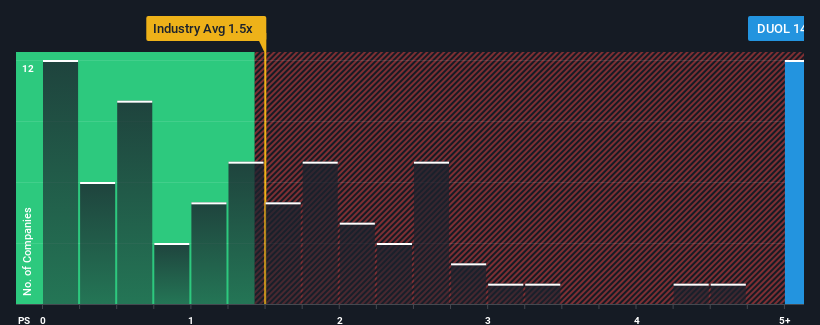

Duolingo, Inc.'s (NASDAQ:DUOL) price-to-sales (or "P/S") ratio of 14.8x may look like a poor investment opportunity when you consider close to half the companies in the Consumer Services industry in the United States have P/S ratios below 1.5x. However, the P/S might be quite high for a reason and it requires further investigation to determine if it's justified.

NasdaqGS:DUOL Price to Sales Ratio vs Industry May 10th 2024

What Does Duolingo's P/S Mean For Shareholders?

Duolingo certainly has been doing a good job lately as it's been growing revenue more than most other companies. It seems the market expects this form will continue into the future, hence the elevated P/S ratio. If not, then existing shareholders might be a little nervous about the viability of the share price.

Want the full picture on analyst estimates for the company? Then our free report on Duolingo will help you uncover what's on the horizon.

Do Revenue Forecasts Match The High P/S Ratio?

There's an inherent assumption that a company should far outperform the industry for P/S ratios like Duolingo's to be considered reasonable.

Taking a look back first, we see that the company grew revenue by an impressive 44% last year. The latest three year period has also seen an excellent 209% overall rise in revenue, aided by its short-term performance. Accordingly, shareholders would have definitely welcomed those medium-term rates of revenue growth.

Shifting to the future, estimates from the twelve analysts covering the company suggest revenue should grow by 34% over the next year. With the industry only predicted to deliver 16%, the company is positioned for a stronger revenue result.

With this in mind, it's not hard to understand why Duolingo's P/S is high relative to its industry peers. It seems most investors are expecting this strong future growth and are willing to pay more for the stock.

What We Can Learn From Duolingo's P/S?

Using the price-to-sales ratio alone to determine if you should sell your stock isn't sensible, however it can be a practical guide to the company's future prospects.

As we suspected, our examination of Duolingo's analyst forecasts revealed that its superior revenue outlook is contributing to its high P/S. It appears that shareholders are confident in the company's future revenues, which is propping up the P/S. Unless these conditions change, they will continue to provide strong support to the share price.

Plus, you should also learn about these 2 warning signs we've spotted with Duolingo.

If strong companies turning a profit tickle your fancy, then you'll want to check out this free list of interesting companies that trade on a low P/E (but have proven they can grow earnings).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Duolingo, Inc. 's(納斯達克股票代碼:DUOL)14.8倍的市銷率(或 “市盈率”),考慮到美國消費服務行業將近一半的公司的市盈率低於1.5倍,這可能看起來是一個糟糕的投資機會。但是,市銷率可能很高是有原因的,需要進一步調查以確定其是否合理。