国元证券股份有限公司耿军军近期对中望软件进行研究并发布了研究报告《2023年年度报告点评:营收实现快速增长,境外业务持续突破》,本报告对中望软件给出买入评级,当前股价为80.1元。

中望软件(688083)

事件:

公司于2024年4月25日收盘后发布《2023年年度报告》。

点评:

营业收入实现快速增长,标准化产品表现出色

2023年,受宏观经济下行影响,国内企业客户软件采购预算增速整体呈现下滑趋势,其中下半年较上半年更为明显,公司全年实现营业收入82759.03万元,同比增长37.71%;实现归母净利润6140.64万元,同比增长922.84%。分产品来看,2D CAD产品实现收入47175.81万元,同比增长16.53%,其中ZWCAD收入同比增长33.48%;3D CAD产品实现收入18765.52万元,同比增长16.28%,其中ZW3D收入同比增长28.35%;CAE产品实现收入714.87万元,同比增长209.67%;博超系列产品实现收入3264.80万元。

境内境外市场持续加大布局,加强行业方案及渠道建设

境内商业业务方面,在泛行业中小企业客户,公司致力于借助显著提升的产品质量以及售前售后服务效率。依托对于KA客户持之以恒的压强攻坚,公司开始逐步打磨形成典型应用场景下的行业解决方案,例如与保利长大联手打造的交通基础设施行业数字化解决方案、与南京国图共同构建的“国产CAD平台+泛自然资源应用”解决方案、以及携手新硕科技打造的面向模具行业的全国产五金模具设计解决方案等。境外业务方面,公司在亚洲、欧洲多个国家新设本土办公室,持续扩充海外本地化业务团队,并持续加强全球渠道经销网络建设,全年境外业务收入同比增长71.14%。

持续加大研发投入,通过并购布局流体仿真领域

2023年,公司研发投入达40378.77万元,同比增长27.58%。3D CAD方面,公司丰富了ZW3D的行业专业设计工具集,并增强了CAM组件的加工能力。凭借对关键技术点的突破,ZW3D在通用机械、高科技电子、模具设计、家电等领域的产品竞争力持续增强,并逐步拓展至汽车、汽车零配件以及船舶等高端制造业中。CAE方面,依托在产品计算精度和效率领域的升级,扩大了CAE系列产品在机械、汽车、电子、电机等客户设计场景中的应用支撑;全资收购英国老牌商业流体仿真软件开发商CHAM公司,获得其旗下流体仿真软件PHOENICS的全部源代码及核心技术。

盈利预测与投资建议

作为国产研发设计类工业软件市场领导者,公司依托出色的产品性能、优质高效的本地化服务以及领先的生态体系建设,持续满足下游差异化的需求,未来持续成长空间广阔。预测公司2024-2026年的营业收入为10.12、12.09、14.22亿元,归母净利润为0.80、1.03、1.29亿元,EPS为0.66、0.85、1.06元/股,对应的PE为118.56、92.23、73.63倍。考虑到行业的成长空间和公司业务的持续成长性,维持“买入”评级。

风险提示

技术研发风险;核心技术泄露风险;人才流失风险;业务开拓风险;汇率变动风险;所得税优惠政策变动风险;市场竞争加剧的风险;宏观经济下行风险;贸易摩擦及地缘政治风险。

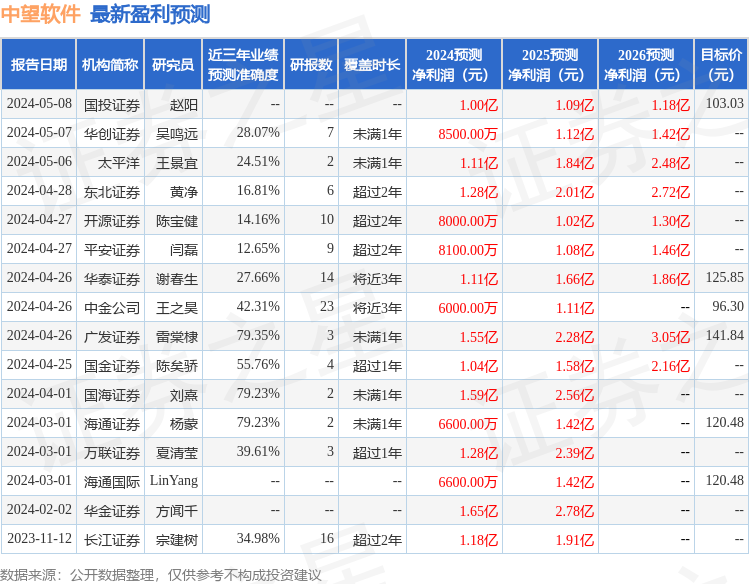

证券之星数据中心根据近三年发布的研报数据计算,广发证券雷棠棣研究员团队对该股研究较为深入,近三年预测准确度均值为79.35%,其预测2024年度归属净利润为盈利1.55亿,根据现价换算的预测PE为62.58。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为115.85。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。