西南证券股份有限公司龚梦泓近期对石头科技进行研究并发布了研究报告《2024年一季报点评:业绩持续超预期,Q2新品势能有望集中释放》,本报告对石头科技给出买入评级,当前股价为441.3元。

石头科技(688169)

投资要点

事件:公司发布2024年一季报,2024年Q1公司实现营收18.4亿元,同比增长58.7%;实现归母净利润4亿元,同比增长95.2%;实现扣非净利润3.4亿元,同比增长110%。

国内预计Q2集中确认新品收入,有望量价双增。公司2024年2月发布新产品P10S,并于3月29日推出V系列和G系列新品开始预售,V系列和G系列新品预售收入并未确认计入2024年Q1营收,预计将会在2024年Q2集中释放。此外,P系列新品相较于老品价格有所提升,预计在Q2进行收入确认时能够带来量价双增。

海外自营增长迅速,北美线下渠道有望扩展门店。公司在德、法、意、西等欧洲地区通过线下自建经销渠道、线上自营的布局,实现了较好增长;北美地区维持高速增长,线下入驻Target门店有望在2024年增加至1000家以上,随着4月22日美国亚马逊S8系列产品的发布及后续Q系列新品的推出,后续线下SKU也有望进一步丰富。

渠道调整带动产品结构优化,改善盈利能力。盈利能力方面,公司毛利率同比提升6.7pp至56.5%,主要得益于海外线上业务占比提升,渠道结构调整推动产品结构优化。费用率方面,公司销售/管理/财务/研发费用率分别为20.8%/2.8%/-0.8%/10.6%,分别同比-0.2pp/-1.7pp/+1.1pp/-0.8pp。综合来看,公司净利率同比提升4.1pp至21.7%。

盈利预测与投资建议。随着公司海内外市场的持续高增,公司已成为全球扫地机器人销额第一,自2023年开始公司海外延续高增态势,国内也实现较好增长。预计公司2024-2026年EPS分别为19.75元、24.00元、29.88元,维持“买入”评级。

风险提示:主要原材料价格波动、市场竞争加剧、汇率波动等风险。

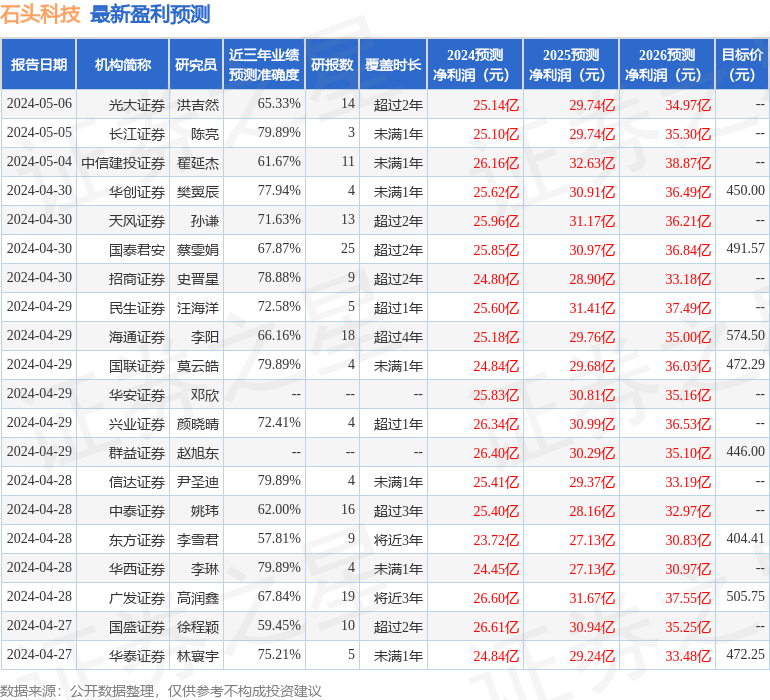

证券之星数据中心根据近三年发布的研报数据计算,国联证券莫云皓研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利24.84亿,根据现价换算的预测PE为23.35。

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级26家,增持评级6家;过去90天内机构目标均价为474.82。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。