来源:钛媒体 作者:李婧滢

当地时间2024年4月26日,银行业监管机构——美国联邦储蓄保险公司(FDIC)宣布关闭共和第一银行(Republic First Bank),并同意将其出售给富尔顿银行(Fulton Bank),这是美国今年首家被关闭的银行。

美国联邦储蓄保险公司披露的数据显示,截至2024年1月31日,美国共和银行拥有的资产规模达60亿美元(约合人民币434亿元),存款总规模为40亿美元(约合人民币290亿元);与该银行倒闭相关的存款保险基金(DIF)成本估计为6.67亿美元。

共和第一银行的倒闭被业界视为2023年3月以来美国区域银行危机的余波。然而这似乎并非余波,更像新一轮危机的起点。

共和第一银行的倒闭被业界视为2023年3月以来美国区域银行危机的余波。然而这似乎并非余波,更像新一轮危机的起点。

金融分析顾问公司Klaros Group在5月的分析报告表示,由于商业房地产贷款负担过重,以及当前的高利率环境,小型银行和地区银行正面临压力;在美国4000多家金融机构中,有282家面临压力。

由于持续的高利率水平以及降息预期不断推后,美国的商业房地产贷款坏帐也在飙升。

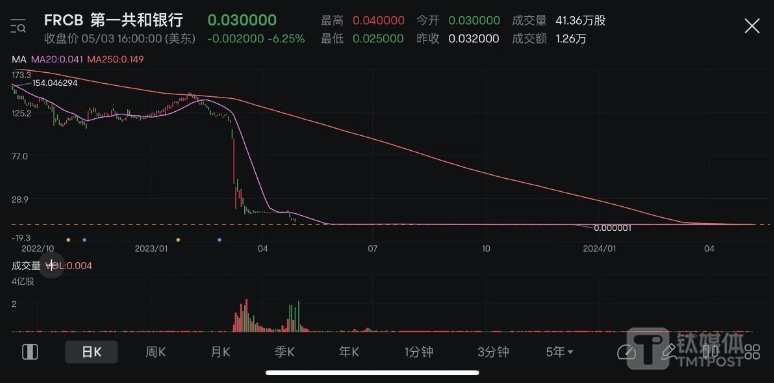

退市半年后,终究还是没逃过倒闭的命运

其实共和第一银行的倒闭早在硅谷银行(后简称SVB)事件的时候就有预示,可以说它的倒闭暴露了美国金融业的系统性风险。在去年3月美国区域性银行危机的时候,共和第一银行的股价已经经历了从123.4美元暴跌近100%,并与当年8月从纳斯达克退市。

图片来源@MooMoo

此次共和第一银行的倒闭,并没有对整个美股银行产生如上一轮SVB倒闭那么大的影响,银行同业人士推测原因有三:一是美国银行业已对应对此类事件有了相关的措施;二是SVB是“猝死”,而共和第一银行是“慢性死亡”,市场有充裕的时间消化这一负面情绪;三是共和第一银行占银行总资产第一的是证券投资业务,第二则是行业贷款,其中以房地产和建筑贷款的业务为主,美国商务房地产贷款坏账高企,最终拉垮这家银行也是预期之中。

美国大银行保持稳定,但中小银行持续承压

2023年美国共有五家银行宣布破产倒闭,分别是硅谷银行、签名银行、第一共和银行、心脏地带三州银行、萨克城公民银行,共持有资产规模5487亿美元。2024年以来,纽约社区银行(简称NYCB)股价暴跌,引起中小银行股价剧烈波动,美联储推迟降息,商业地产坏账的持续增加,叠加共和第一银行倒闭,美国中小银行风险再次引发关注。

图片来源@MooMoo

不过,美国大行表现依然相对稳健。

中金货币金融研究分析称,美国四大行1Q24每股盈利整体好于市场预期,但净利息收入表现未及市场预期,主要原因是来自贷款增长放缓以及存款成本上行,不过负债成本升幅正在逐季收窄,部分银行指引净利息收入有望在未来几个季度逐步企稳。此外,他们表示,美国四大行负债能力更强,因此在高利率环境持续更久的背景下业绩受益更明显,关于市场担忧的中小银行商业地产风险,美国四大行相关敞口风险较小。

总体上看,2024年一季度美国银行业多出现了净收入降低的现象,主要是因为利率上升给大银行带来了更多的储蓄,且随着高利率的持续,越来越多的客户将资金转移到高收益产品。尽管净收入有所降低,但混业经营的大银行拥有更多元化的收入来源,风险更为分散,出现类似区域性银行的风险的可能性较小。

过去的12个月里,KBW银行指数涨超20%,而地区银行指数上涨了6%,这一差距也反应了规模较小的区域性银行承受着更大的压力。

图片来源@MooMoo

持续高利率环境下,近300 家商业地产集中度高的银行面临压力

金融分析顾问公司Klaros Group在5月1日的分析报告显示,由于商业房地产贷款负担过重,以及当前的高利率环境,小型银行和区域性银行正面临压力,在美国4000多家金融机构中,有282家面临压力。随后,Klaros Group联合创始人兼合伙人Brian Graham表示,这些银行大多没有资不抵债,甚至没有接近资不抵债,他们只是压力太大,可能不会真的有如此多银行倒闭,但这并不意味着社区和消费者不会受到这种压力的伤害。

值得注意的是,鲍威尔在3月的参议院银行委员会听证会上告诉议员,美联储正与银行沟通,确保他们能够应对潜在的损失。他表示,“我们已经确定了商业地产集中度高的银行,特别是写字楼、零售和其他受影响较大的商业地产;我确信这是一个我们将花费数年时间来解决的问题;会有银行倒闭,但不会是大银行。”

此后,鲍威尔4月初再次表示商业房地产不良贷款增加的问题可能会导致一些银行倒闭,但他认为这不会对整个系统构成风险,整体的情况仍在可控范围。

美国联邦存款保险公司负责人Martin Gruenberg也表示,非业主自用商业物业的逾期付款达到2014年头几个月以来的最高水平,银行业仍然强劲,但“某些贷款组合的恶化,特别是办公楼和其他类型的商业地产贷款,值得监控。”

此外,全球三大信评机构惠誉(Fitch Group)的董事总经理兼北美银行业务主管Christopher Wolfe表示,我们可能会看到一些银行倒闭,或至少低于最低资本要求。

总体来说,市场和政府层面均认同了美国银行可能面临的风险将主要来源于商业房地产,某些小银行的倒闭也是可能会发生的现象,但是美国银行业整体表现仍强劲,银行业的风险情况是可控的。

“失存少贷”, BTFP被断,美国区域性银行爆雷潮恐卷土重来

美国银行业主要面临以下三大难题,导致“爆雷”事件频发。一是银行资产缩水。银行通常会把闲钱买长期国债,美国这一年多来的加息导致利率不断上升,长期国债的价格也不断下跌,最终导致银行的资产持续缩水。

二是存款流失。自从2023年SVB事件后,储户对于银行的风险有了新的认识,经历了挤兑事件后,储户开始担心银行破产,自己的存款存在风险,因此便形成了新的“挤兑潮“——存款往大银行走,而美国的中小银行在不停丧失存款后变得更加脆弱。

三是贷款无力。由于目前美国利率太高了,企业和个人都不愿意借钱,银行不仅失去了收入来源,还要支付高额的利息。

其实在SVB事件后,美联储为了遏制银行业危机蔓延,通过了一项全新的贷款机制——银行期限融资计划(BTFP),以保障银行业拥有充足流动性来应对挤兑。但为期一年的BTFP按期于2024年3月11日停止,加上2023年年底所预期的降息迟迟未到,美国中小银行以美国国债为抵押物获得美联储资金支持的保障落空了,这也推进了共和第一银行的“死亡”,美国区域性银行倒闭潮卷土重来的可能增大。

美国银行业应对黑天鹅事件“措施”多样,但最直接的方式还是裁员

硅谷银行的爆雷主要来自于银行挤兑危机,事后美国金融业也进行了深入的反思,提出了修改银行隐藏未到期证券亏损情况的现行会计规则、提供存款保险、加强监管、甚至禁止银行采取任何杠杆操作等想法,但是这些想法真的落实到企业层面需要很长时间,因此美国银行想到了最原始的降本方法——裁员。

以花旗银行为例,从去年四季度开始,花旗银行就有规划得进行裁员,花旗集团首席执行官也公开对外表示,会继续进行花旗集团的改革,“精兵简政,收缩战线”是其中的重要环节。2023年花旗集团年报数据表现不佳,导致集团公布了在2026年内裁员2万人的计划。

花旗银行业务部门员工表示,从去年年底开始整个部门就开始很“乱”,原本每月都有跑客户的KPI,现在大家都没心思跑客户了,内部管理也开始越来越混乱。此外,他还表示,每个月只有勉强拿着基础工资,年终奖已经名存实亡了。

花旗银行技术部门员工透露,正常情况下每年年初一次涨薪,今年仅涨了2%,几百块钱,让人感觉很敷衍。她表示,其实花旗中国区裁员的幅度不算大,海外区裁员更严重。相比于业务部门,她表示技术部门没有绩效浮动,虽然部门内裁员严重但是相比于业务部门更好过一些。

短期内的裁员是花旗银行降本增效最直接的手段,但这种做法也可能对公司的员工、客户服务带来不利影响。对公司而言,大规模裁员可能导致人才流失,从而降低公司的核心竞争力;对于员工而言,裁员的不确定性会使员工处于惶恐之中,无心认真工作;对客户而言,裁员可能会导致服务人员频换,服务质量下降,降低客户稳定性和满意度。

花旗银行对于裁减臃肿的业务体系,专精于服务企业客户的想法是好的,但是就此放弃辛苦攻占的海外零售业务确实也让人可惜。花旗银行的这一决策不仅仅反映出它在全球业务布局和战略调整,同时反映出了整个美国银行业在应对危机时的一种“断尾保命”的行为。花旗银行正在逐步退出包括中国在内的多个国家和地区的零售银行业务,反向思考,这无疑也是为中国内资银行减轻了来自海外银行的竞争。

美国区域性银行的风险也为国内中小银行风险防范提供了借鉴,一是优化贷款结构,提升我国中小银行的风险防范能力,将信贷投放到重点、可持续发展领域,加强信贷审批,动态调整资产负债结构,充分重视信用风险和利率风险可能带来的波动,稳定减少不良贷款率;二是政策层面加强对中小银行的监管,完善金融稳定保障基金机制;三是持续关注美国区域性银行的风险及影响,不仅要吸取教训,还要预防美国区域性银行风险可能引起的全球范围的银行业恐慌。