西南证券股份有限公司敖颖晨,韩晨,谢尚师近期对新风光进行研究并发布了研究报告《SVG、变频器表现亮眼,加快出海步伐》,本报告对新风光给出买入评级,认为其目标价位为32.60元,当前股价为25.59元,预期上涨幅度为27.39%。

新风光(688663)

投资要点

事件:公司2023年实现营业收入17.01亿元,同比增长30.50%;实现归母净利润1.66亿元,同比增长28.70%。2024Q1实现营业收入2.93亿元,同比增长36.63%;实现归母净利润0.39亿元,同比增长91.58%。

SVG、变频器需求旺盛,毛利率同比提升。2023年,SVG业务实现营业收入9.73亿元,同比增长56.77%;毛利率22.67%,同比提升0.26pp。变频器业务实现营业收入3.55亿元,同比增长56.71%;毛利率34.48%,同比提升4.49pp。储能业务实现营业收入1.77亿元,同比下降38.34%;毛利率20.61%,同比提升1.73pp。2023年,SVG毛利率触底回升,综合毛利率27.65%,同比提升1.37pp,主要系报告期内,公司营业收入规模增加和通过降本攻关产品毛利率提升所致。2024Q1,SVG产品营业收入较上年同期增加约85%,带动了公司总收入和净利润的快速增长。由于小功率SVG同比增长一倍多,小功率SVG盈利能力强于大功率机型,2024Q1公司综合毛利率31.73%,同比提升1.39pp。

加大传统行业、海外客户拓展力度,新产品推出加速。新能源领域SVG招投标竞争激烈,毛利率较低。公司为保证盈利质量,适当放弃了部分低价订单。2023年,光伏行业营业收入同比增长18.19%,风电行业营业收入同比增长32.49%,虽然增速低于行业,但公司保持了较好盈利水平。其他行业营业收入比上年增长37.22%,主要系随着公司业务的发展及营销改革措施的推进,通过洞察市场需求、拓展销售渠道等方式大力发展传统行业等其他行业,促进营业收入的增加。公司专门应对俄罗斯市场的G73高压变频器产品成功量产,公司研制的690V/1500kW工程传动四象限变频调速装置成功下线并发往欧洲,标志着新风光技术创新和海外市场拓展的新突破。变频器业务方面,公司持续推出新产品,致力于突破大功率应用业绩。

新签订单取得开门红,合同负债保持增长。2023年公司新签订单21亿元,同比增长8%,其中SVG产品签单12亿元,同比增长40%,轨道交通高端装备签单1.5亿元,同比增长50%。2024Q1新签订单4.32亿,同比增长29%,其中SVG产品签单2.36亿元,同比增长42%;储能产品签单8,080万元,同比增长近六倍。截至2024Q1末,公司合同负债1.58亿元,较2023年末增长13.41%。

盈利预测与投资建议。我们预计公司24~26年归母净利润分别为2.28、2.79、3.34亿元,对应PE分别为15、13、10倍。公司SVG业务加大传统工业领域、国南网业务开拓力度,毛利率有望持续改善。变频器业务新产品陆续推出,大功率应用场景加快国产替代力度。加速SVG、变频器业务出海。我们给予公司2024年20倍PE估值,对应目标价32.6元,维持“买入”评级。

风险提示:订单增速低于预期、原材料价格上涨、行业竞争加剧等风险。

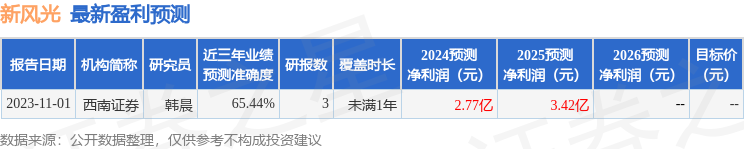

证券之星数据中心根据近三年发布的研报数据计算,西南证券韩晨研究员团队对该股研究较为深入,近三年预测准确度均值为65.44%,其预测2024年度归属净利润为盈利2.77亿,根据现价换算的预测PE为13.04。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。