西南证券股份有限公司郑连声近期对爱柯迪进行研究并发布了研究报告《“产品超市”品类持续完善,全球布局有序推进》,本报告对爱柯迪给出买入评级,当前股价为19.88元。

爱柯迪(600933)

投资要点

事件:(1)公司发布2023年度报告,2023年实现营收59.57亿元,同比+39.67%;归母净利润9.13亿元,同比+40.84%;扣非归母净利润8.76亿元,同比+45.15%。其中,2023Q4实现营收17.23亿元,同环比分别+39.05%/+8.25%;归母净利润3.16亿元,同环比分别+30.94%/+56.52%;扣非归母净利润2.87亿元,同环比分别+39.38%/+44.18%。(2)公司发布2024年一季度报告,2024Q1实现营收16.42亿元,同环比分别+30.69%/-4.66%;归母净利润2.32亿元,同环比分别+36.92%/-26.57%;扣非归母净利润2.21亿元,同环比分别+44.86%/-22.79%。

顺应电动智能化趋势,持续完善“产品超市”品类。公司持续加快在新能源汽车和智能汽车领域的市场布局,加大在新能源汽车三电系统、车身结构件、热管理系统和智能驾驶系统上的产品开发力度,基本实现铝合金高压压铸件产品全覆盖。2023年公司累计向全球汽车市场供应产品数量超过4.8亿件,截止目前约有产品品种4800种,“小、中、大件”产品结构进入协调发展阶段。2023年新能源汽车用产品销售收入占比约为30%,同比提升约10pp。公司铝合金压铸板块获得的新能源汽车项目寿命期内预计新增销售收入占比约为90%;其中新能源车身结构件占比约30%,新能源三电系统占比约40%,智能驾驶与热管理系统项目占比约10%。

生产基地扩建项目有序推进,抢占新能源汽车全球市场。公司北美墨西哥一期生产基地项目于2023年7月全面投入量产使用,2023年启动墨西哥二期工厂(新能源汽车结构件及三电系统零部件生产基地)的建设,计划在2025年投入生产;安徽马鞍山生产基地一期工厂于2023年投入量产;二期工厂正在按计划有序推进。未来,计划在欧洲建立第一个生产基地,选址匈牙利,总投资不超过8600万欧元。以深化国际市场布局,加大公司在全球市场的竞争力,增强与全球跨国汽车零部件厂商及主机厂在全球范围内的全面、深度合作,提高客户黏性。

盈利预测与投资建议。预计公司2024-2026年EPS为1.17/1.52/1.86元,对应PE为16/13/10倍,三年归母净利润年复合增速达25.16%,维持“买入”评级。

风险提示:新客户、新产品开拓低于预期的风险;汇率波动风险;原材料价格波动风险;产能扩张不及预期的风险。

证券之星数据中心根据近三年发布的研报数据计算,中信证券武平乐研究员团队对该股研究较为深入,近三年预测准确度均值高达84.28%,其预测2024年度归属净利润为盈利11.2亿,根据现价换算的预测PE为15.41。

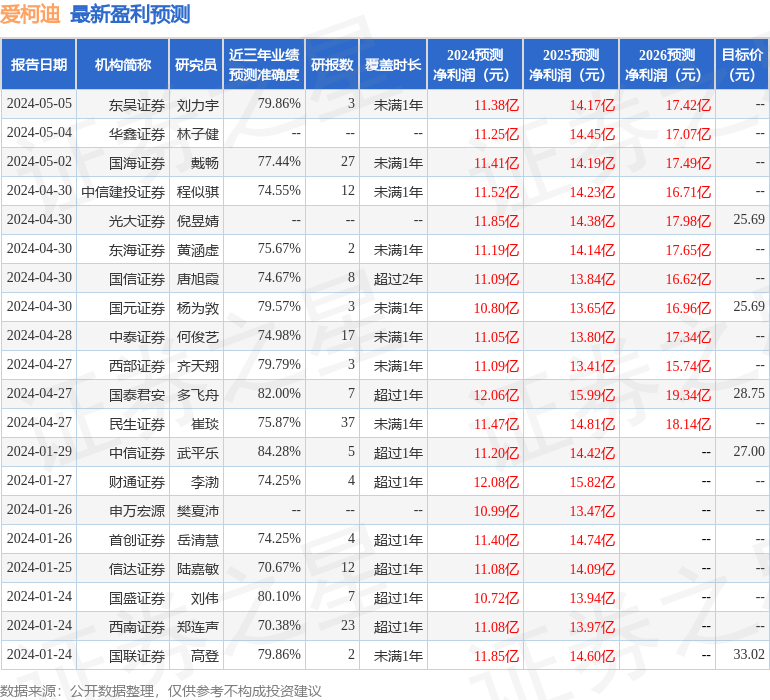

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级14家,增持评级1家;过去90天内机构目标均价为27.27。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。