东吴证券股份有限公司周尔双,罗悦,韦译捷近期对富创精密进行研究并发布了研究报告《2023年报&2024年一季报点评:盈利能力短期承压,半导体设备零部件国产化趋势持续》,本报告对富创精密给出增持评级,当前股价为71.13元。

富创精密(688409)

事件:公司发布2023年报及2024年一季报。2023年公司实现营业总收入20.7亿元,同比增长33.8%,归母净利润1.7亿元,同比下降31.3%,扣非归母净利润0.9亿元,同比下降51.5%。2024年一季度公司实现营业总收入7.0亿元,同比增长105.5%,归母净利润0.6亿元,同比增长53.4%。投资要点

2023年营收同比+34%增长稳健,半导体设备零部件国产替代持续2023年分区域看,2023年公司国内营收14.4亿元,同比增长72%,占比提升16pct至70%,国产化进程提速;海外营收6亿元,同比下降13%。分产品看:①模组收入9.2亿元,同比增长126%;②工艺件收入4.6亿元,同比增长12%;③结构件收入4.9亿元,同比下降2%;④气体产品收入1.7亿元,同比下降22%。2023年公司利润增速短期承压,主要系:①南通、北京生产基地建设储备人才和设备,人工成本、折旧摊销增加;②低毛利率的模组产品收入占比提升;③公司增强研发投入,研发费用同比增长69%。

受业务结构变动、扩产及股权激励计提费用影响,盈利能力有所下滑2023年公司销售毛利率、净利率分别为25.2%/8.1%,同比分别-7.5pct/-7.1pct。分产品看,模组/结构件/工艺件/气体产品毛利率分别为19.6%/27.7%/30.2%/29.9%,同比分别-6.5/-5.0/-5.5/-6.0pct。分区域看,2023年国内/海外市场毛利率分别为21.4%/32.8%,同比-7.6/-3.2pct。2024年一季度公司销售毛利率、净利率分别为25.4%/7.3%,同比分别-3.8pct/-4.1pct。费用率有所提升,2023年公司期间费用率为22.8%,同比增加4.7pct,其中销售/管理/研发/财务费用率分别为1.8%/10.7%/10.0%/0.3%,同比分别变动-0.1/+3.5/+2.1/-0.8pct。公司盈利能力下滑,主要受国内业务占比提升、低毛利率模组产品占比提升、扩产后规模效应未发挥、股权激励计提费用影响。未来随生产基地投入使用,经营管理效率提升,盈利能力有望修复。

半导体设备零部件龙头,前瞻性扩产打开成长空间

公司是国内纯度最高、规模最大、产品种类最全的半导体零部件供应商,深度受益半导体设备及零部件国产化浪潮,已进入国内外主流半导体龙头设备商供应链,研发实力强劲、客户资源优质。在国内,公司计划建成沈阳、南通、北京三大生产基地,前瞻性布局产能。在海外,公司拟于新加坡建立全资子公司,增强海外市场布局。半导体产业链国产替代趋势下,公司随产能扩张、渠道建设持续推进,有望保持较高成长性。

盈利预测与投资评级:考虑到公司下游回暖节奏具有不确定性,出于谨慎性考虑,我们下调公司2024-2025年归母净利润预测至2.5(原值4.3)/3.2(原值5.9)亿元,预计2026年为4.1亿元,当前市值对应PE为56/44/35倍,维持“增持”评级。

风险提示:行业周期波动风险、原材料价格波动、地缘政治冲突等。

证券之星数据中心根据近三年发布的研报数据计算,方正证券李鲁靖研究员团队对该股研究较为深入,近三年预测准确度均值为74.93%,其预测2024年度归属净利润为盈利3.34亿,根据现价换算的预测PE为44.46。

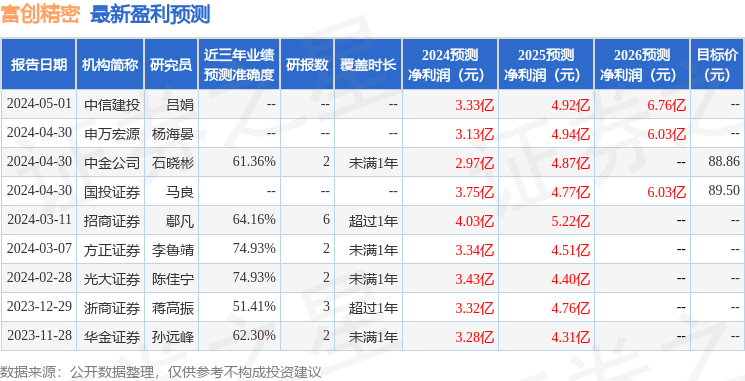

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级3家,增持评级4家;过去90天内机构目标均价为89.18。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。