天风证券股份有限公司孙潇雅近期对阳光电源进行研究并发布了研究报告《经营业绩亮眼,看好公司未来持续受益新能源发展》,本报告对阳光电源给出买入评级,当前股价为103.35元。

阳光电源(300274)

23年以及24Q1整体业绩亮眼,归母净利润均实现较快速增长

23年报:23年实现收入722.51亿元,yoy+79.5%;归母净利润94.40亿元,yoy+162.7%;扣非净利润92.16亿元,yoy+172.2%。

公司23年资产减值损失合计13亿,其中电站业务计提9亿,主要是新能源投资开发业务越南电站7.75亿,根据公司投资者问答,理论上该电站未来进一步发生大额计提的风险较低。

24年一季报:24Q1实现收入126.14亿元,yoy+0.26%,qoq-51%;归母净利润20.96亿元,yoy+39%,qoq-5%;扣非净利润20.83亿元,yoy+43%,qoq-3%。

根据公司投资者问答,24Q1逆变器同比保持增长,储能、新能源投资开发业务收入略低于去年同期,主要系淡季影响,同时个别项目收入确认滞后。盈利能力持续改善,得益于公司长期深耕及部分短期波动性因素

公司盈利能力持续改善,2023年、24Q1毛利率分别为30.4%、36.7%,净利率分别为13.3%、16.7%。据公司投资者问答,公司盈利能力改善,主要驱动力来自1)公司自身核心业务实施全覆盖战略,充分发挥全球营销服务网络优势,品牌力、营销力、产品力、服务力持续提升;2)短期波动性因素,比如运费下降、上游原材料降价、汇兑收益等。

23年业务分拆看:

光伏逆变器等电力电子转换设备:23年实现收入276.5亿元,yoy+60.97%;毛利率37.93%,yoy+5.51pct;据公司投资者问答,23年公司光伏逆变器发货130GW,yoy+69%。

储能系统:23年实现收入178.0亿元,yoy+75.8%;毛利率37.47%,yoy+14.23pct;据公司投资者问答,23年公司储能发货10.5GWh,yoy+36%;毛利率大幅提升主要得益于海外市场需求保持强劲。

盈利预测

我们持续看好1)行业层面:光伏、储能等新能源需求持续提升。新能源全球风光一次能源消费占比尚处低位,未来提升空间大;未来规模化+技术进步,度电成本持续降低,新能源投资经济性有望持续改善。2)公司层面:品牌力、营销力、产品力、服务力层面优势有望持续打造公司竞争壁垒。基于公司23年营业收入、归母净利润均超我们此前预期,同时考虑电芯、组件等原材料降价带动储能系统、新能源投资开发业务价格下滑,我们调整公司24-26年营业收入至845、1024、1229亿元(原值为24-25年964、1253亿元);归母净利润109.5、123.9、148.8亿元(原值为24-25年108.9、143.3亿元),yoy+16.03%/+13.10%/+20.11%,对应当前估值14、12、10X PE,维持“买入”评级。

风险提示:宏观经济波动风险、下游光伏/储能装机需求不及预期、竞争加剧、原材料价格上涨。

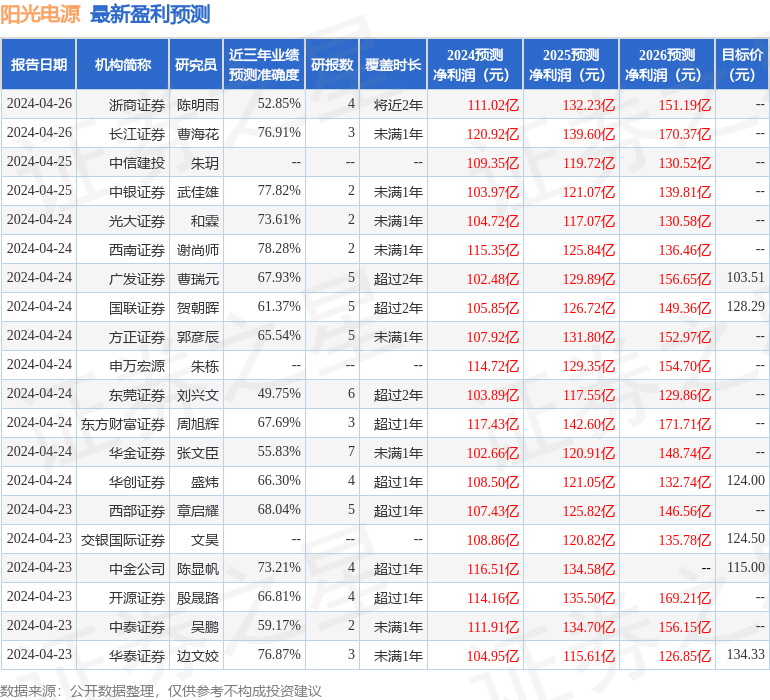

证券之星数据中心根据近三年发布的研报数据计算,西南证券谢尚师研究员团队对该股研究较为深入,近三年预测准确度均值为78.28%,其预测2024年度归属净利润为盈利115.35亿,根据现价换算的预测PE为13.3。

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级26家,增持评级7家;过去90天内机构目标均价为125.27。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。