西南证券股份有限公司杜向阳近期对南微医学进行研究并发布了研究报告《23年业绩符合预期,24Q1利润端符合预期》,本报告对南微医学给出买入评级,当前股价为72.66元。

南微医学(688029)

事件:公司发布2023年年报,实现收入24.1亿元(+21.8%),实现归母净利润4.9亿元(+47%),实现扣非归母4.6亿元(+54.7%)。24Q1实现收入6.2亿元(+12.7%),归母净利润1.4亿元(+41.4%),扣非归母净利润1.4亿元(+42.2%)。

23年业绩符合预期,24Q1利润端符合预期。分季度看,23Q1/Q2/Q3/Q4单季度收入分别为5.5/6/6/6.7亿元(+24.3%/+15.4%/+8.4%/+42.3%),国内内镜手术量有所上升,海外增长乐观;从盈利能力看,2023毛利率为64.5%(+3.6pp),主要系1)直销渠道占比提升;2)产品结构变化:可视化海外销售起量,海外可视化毛利率较高;3)自动化提升,工艺改进叠加成本降低;从费用来看,销售费用率23.7%(+1.9pp),管理费用率13.6%(-2pp),研发费用率6.3%(-2.1pp)。

海外高速放量渠道建设日益完备,国内海外双轮驱动。分区域看,国内市场销售收入约13.5亿元(+18.2%),国际市场销售收入约10.4亿元(+25.8%)。从各利润中心来看,亚太海外整体收入同比增长18.9%;美洲同比增长23%;EMEA地区同比增长31%。23年公司收购葡萄牙渠道公司Endotécnica Material Cirúrgico Lda.100%股权。公司通过扩充产品线、拓展销售渠道、统筹和拓展学术推广、积极参与重点医院招标、聚焦重要战略客户等多维度着力优化德英法荷直销区域以及其他经销区域营销活动效率,全面提高市场覆盖率和定价能力。

内镜设备耗材化趋势初现,聚焦一次性内镜技术夯实第二增长曲线。公司开发了一次性内科用胆道镜,并取得了美国、欧盟及日本的注册证。同时,一次性外科用胆道镜已获得国内注册证并实现了量产出货。一次性脑血肿灌洗系统等其他一次性内镜产品的研发进展顺利。此外,公司还围绕一次性内镜开发了微型胆道活检钳,该产品已获得日本注册,微型取石球囊等镜下配套耗材已获得国内注册,为相关疾病的诊断和治疗提供更完善的解决方案。在消化内镜耗材领域,公司相继推出了牵拉夹、三臂夹、闭合夹、合金夹等止血类创新产品,并取得了良好的销售业绩。另外,子公司康友医疗也在微导管、引流管、气道封堵球囊、一次性穿刺活检针等新产品方面取得了显著进展。这些产品已获得证书,并已开始投入临床试用并实现了转产,将公司从微波技术平台转型为肿瘤介入平台。

盈利预测与投资建议。预计2024-2026年归母净利润分别为6.2、7.5、9.1亿元。公司作为内镜诊疗创新器械龙头,全球竞争力不断提升,维持“买入”评级。

风险提示:研发失败风险、政策控费风险、汇率风险、新品放量不及预期风险。

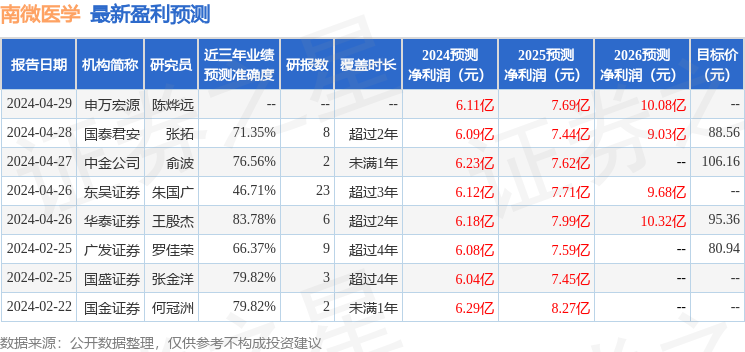

证券之星数据中心根据近三年发布的研报数据计算,华泰证券王殷杰研究员团队对该股研究较为深入,近三年预测准确度均值高达83.78%,其预测2024年度归属净利润为盈利6.18亿,根据现价换算的预测PE为22.09。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为90.71。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。