中國銀河證券股份有限公司程培,孟熙近期對華熙生物進行研究併發布了研究報告《2023年年報及2024年一季報業績點評:24Q1利潤增長超預期,盈利有望持續修復》,本報告對華熙生物給出買入評級,當前股價爲61.5元。

華熙生物(688363)

核心觀點:

事件:公司發佈2023年年報及2024年一季報。2023年實現營業收入60.76億元(-4.45%),歸母淨利潤5.93億元(-38.97%),扣非淨利潤4.9億元(-42.44%),經營性現金流7.0億元(+10.15%)。2023Q4實現營業收入18.54億元(-9.04%),歸母淨利潤0.78億元(-73.37%),扣非淨利潤0.58億元(-77.07%)。2024Q1實現營業收入13.61億元(+4.24%),歸母淨利潤2.43億元(+21.39%),扣非淨利潤2.31億元(+53.30%),經營性現金流0.35億元。

盈利能力趨於修復,Q1利潤端超預期。1)2023年:公司收入及利潤端均有所下滑,預計主要是受到業務主動調整及終端市場競爭激烈影響,全年毛利率73.32%(-3.67pct),銷售費用率46.78%(-1.17pct)/管理費用率8.10%(+1.92pct)/研發費用率7.35%(+1.24pct);2)2024Q1:利潤端恢復較高增長,整體盈利能力顯著改善,毛利率有所提升(75.73%,+1.95pct),預計主要受益於高毛利的醫療終端及原料業務佔比提升,從費用端來看,公司費用管控成效顯著,銷售費用率大幅下降(36.04%,-10.35pct)。我們認爲,隨着控費增效策略不斷推進,公司期間費用水平有望進一步降低,進而帶動整體盈利能力持續修復。

原料:國內外業務穩定增長,醫藥級原料滲透加速。2023年實現收入11.29億元(+15.22%),佔公司主營業務收入18.59%(+3.18pct),毛利率64.71%(-6.83pct),其中出口原料銷售收入5.17億元(+21.47%),佔比45.81%。非透明質酸原料銷售種類和收入均實現較快增長,透明質酸原料中毛利較高且穩定的醫藥級透明質酸原料實現銷售收入4.01億元(+18.96%),主要受益於國際化戰略本土運營的穩步推進,歐洲和東南亞市場均實現高速增長。

醫療終端:醫美控費提質效果顯現,集採推動相關產品滲透率提升。2023

年實現營業收入10.90億元(+58.95%),佔主營業務收入17.95%(+7.16pct),毛利率82.10%(+1.24pct),其中皮膚科醫療產品實現收入7.47億元(+60.29%),差異化優勢品類微交聯潤致娃娃針收入同比增長超200%,潤致填充劑收入同比增長超250%。基於團隊運營能力和效率的提升,公司醫美板塊費用率進一步下降,國內新增覆蓋超3,500家機構,國際市場已銷往歐洲、俄語區、中東區、美洲等15個國家/地區。此外,隨着系列帶量採購的落地執行,公司骨科注射液產品“海力達”實現收入2.05億元(+35.34%),在全國覆蓋超8,000家醫院,其他產品共實現收入1.38億元(+102.49%)。

功能性護膚品:業績階段性承壓,靜待調整後企穩修復。2023年收入37.57億元(-18.45%),佔主營業務收入61.84%(-10.61pct),板塊收入及佔比下滑主要是公司對旗下各大品牌進行階段性調整,力求致力於優化以大單品爲核心的品類體系、深化品牌價值。2023年公司大單品產品策略及渠道結構優化頗具成效,潤百顏大單品系列屏障修護系列佔比已超潤百顏整體銷售收入40%,肌活、米蓓爾自營渠道佔比已超過各自品牌整體銷售收入50%。隨着運營管理效率提升、銷售渠道優化、降本增效力度增強,未來功能性護膚品業務板塊有望逐步恢復高速增長,並帶動公司整體費用水平下降。

投資建議:公司是全球領先的生物活性材料科技企業,深耕合成生物學技術,開拓全產業鏈佈局,“原料+功能護膚+醫療終端+功能性食品”四輪驅動,品牌矩陣豐富,長期成長性良好。考慮到終端消費復甦不及預期,以及公司主動放緩功能性護膚品業務增長節奏,我們下調公司2024-2026年歸母淨利潤至8.07/10.25/12.86億元,同比增長36.22%/27.02%/25.47%,EPS爲1.68/2.13/2.67元,當前股價對應PE爲37/29/23倍,維持“推薦”評級。

風險提示:渠道成本增加的風險、研發進展不及預期的風險、新品營銷效果不達預期的風險、市場競爭加劇的風險。

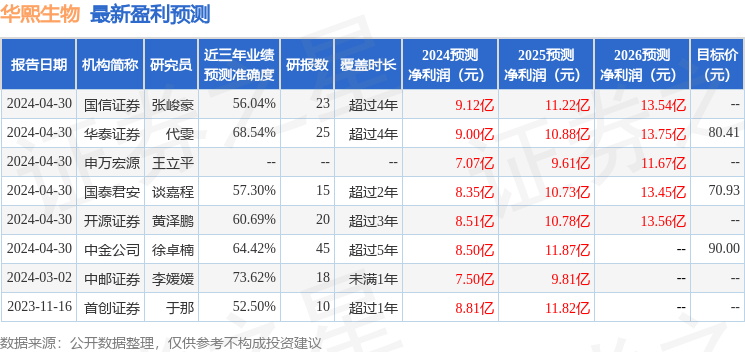

證券之星數據中心根據近三年發佈的研報數據計算,中郵證券李媛媛研究員團隊對該股研究較爲深入,近三年預測準確度均值爲73.62%,其預測2024年度歸屬淨利潤爲盈利7.5億,根據現價換算的預測PE爲39.42。

最新盈利預測明細如下:

該股最近90天內共有7家機構給出評級,買入評級5家,增持評級2家;過去90天內機構目標均價爲97.21。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。