民生证券股份有限公司方竞,李少青近期对TCL科技进行研究并发布了研究报告《2023年年报&2024年一季报点评:显示业务进入盈利新阶段,光伏业务静待修复》,本报告对TCL科技给出买入评级,当前股价为4.78元。

TCL科技(000100)

事件:TCL科技4月29日晚发布2023年年报和2024年一季报,2023年,公司实现营收1743.67亿元(YoY+4.69%),归母净利润22.15亿元(YoY+747.6%),扣非归母净利润10.21亿元(同比扭亏)。对应4Q23单季度,公司实现收入412.8亿元(YoY+3.05%,QoQ-13.96%),归母净利润6.04亿元(同比扭亏,QoQ-52.51%),扣非归母净利润5.14亿元(同比扭亏,QoQ-53.63%)。2024年Q1,公司实现收入399.46亿元(YoY+1.22%,QoQ-3.23%),归母净利润2.4亿元(同比扭亏,QoQ-60.24%),扣非归母净利润0.71亿元(同比扭亏,QoQ-86.23%)。

半导体显示业务大幅减亏,TCL中环业绩承压。2023年公司继续聚焦半导体显示业务、新能源光伏及其他硅材料业务的核心主业。2023年,公司半导体显示业务坚持按需生产,并持续优化业务和产品结构,受益于主要产品价格上涨,经营业绩大幅改善。2023年半导体显示实现营收836.55亿元(YoY+27.26%),全年净利润-0.07亿元,同比减亏76.18亿元,其中3Q23扭亏为盈,4Q23继续保持盈利,下半年共实现盈利34.41亿元,全年实现经营性净现金流201.2亿元。新能源光伏及其他硅材料业务方面,由于光伏产业链各环节产能加速释放,主环节产品价格波动下行,整体利润空间受到挤压,2023年,TCL中环实现营收591.46亿元(YoY-11.74%),净利润38.99亿元(YoY-44.88%)。

大尺寸面板涨价持续,OLED等中小尺寸份额提升。TCL华星作为全球半导体显示龙头厂商,布局9条高世代面板线和5座模组工厂,在大、中、小尺寸领域的竞争力不断提升。1)在大尺寸领域,受益于TV备货旺季需求以及供给端产能进一步向国内厂商集中,国产厂商定价权持续提升,23年大尺寸面板价格旺季显著修复、淡季小幅回落的趋势有望延续,根据TrendForce等咨询机构数据,TV面板在24年2月-4月已连续涨价3个月,TCL华星电视面板市场份额稳居全球前二,有望充分受益大尺寸面板涨价带来的业绩弹性。2)在中尺寸领域,TCL华星加快IT和车载等新业务产能建设,优化产品和客户结构,23年中尺寸业务收入占比提升至21%。公司定位于中尺寸IT和车载等业务的t9产线第一期产能达产,6代LTPS扩产项目稳步推进。3)小尺寸领域,t3产线LTPS手机面板出货量全球第三,t4柔性OLED产线稼动率和出货量快速提升,4Q23柔性OLED手机面板出货量提升至全球第四,2023年柔性OLED业务收入实现翻倍增长,经营情况持续改善。

投资建议:预计公司24/25/26年归母净利润分别为40.74/77.76/122.30亿元,对应现价PE分别为22/12/7倍,PB分别为1.6/1.4/1.2倍,考虑公司作为全球显示龙头的行业话语权和光伏业务的领先性,维持“推荐”评级。

风险提示:下游需求波动;行业竞争加剧;新产线建设进度不及预期。

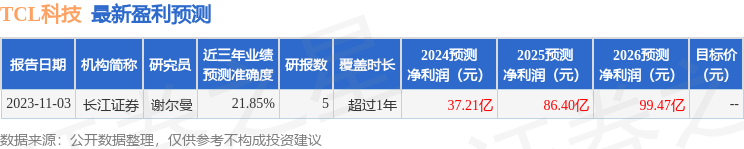

证券之星数据中心根据近三年发布的研报数据计算,长江证券谢尔曼研究员团队对该股研究较为深入,近三年预测准确度均值为21.85%,其预测2024年度归属净利润为盈利37.21亿,根据现价换算的预测PE为23.9。

最新盈利预测明细如下:

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为5.5。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。