东吴证券股份有限公司王紫敬,王世杰近期对中科曙光进行研究并发布了研究报告《2023年年报和2024年一季报点评:国产化与AI叠加,算力领军高增可期》,本报告对中科曙光给出买入评级,当前股价为47.77元。

中科曙光(603019)

事件:2024年4月17日,公司发布2023年年报。2023年,公司实现营收143.53亿元,同比增长10.34%;归母净利润18.36亿元,同比增长18.88%。2024年4月25日,公司发布2024年一季报。2024年一季度,公司实现营收24.79亿元,同比增长7.86%;归母净利润1.43亿元,同比增长8.86%;扣非归母净利润0.57亿元,同比增长16%。业绩符合市场预期。

投资要点

经营性现金流大幅改善,持续加大研发投入:2023年,公司经营性现金流净额为35.10亿元,同比提升212.02%,主要系由于供应链趋于稳定,降低原材料囤货规模,消耗前期库存,购买商品支付的经营性现金流同比减少。2023年,公司研发费用率为9.17%,同比提升0.67pct,主要系公司持续布局智能计算、算力调度等新技术研发,持续研发以液冷为基础的数据中心散热解决方案。2024年Q1,公司研发费用率为3.63%,同比增加0.69pct。

IT设备业务营收稳步增长,毛利率有所提升:分业务来看,公司IT设备营收为127.80亿元,同比增长11.63%,毛利率为21.88%,同比提升2.22pct。软件开发、系统集成及技术服务营收15.67亿元,同比增长0.75%,毛利率为61.79%,同比减少12.94pct。软件开发、系统集成及技术服务毛利率降低主要是由于曙光数创冷板产品销售占比提升,此产品市场竞争较为激烈,毛利率较低。2024年Q1,公司整体毛利率为26.85%,同比提升2.81pct。

充分受益于算力国产化,算力调度建设先锋:随着国产化替代政策的深入,公司推出的国产高端计算机产品,已广泛应用于运营商、金融、能源、互联网、教育等行业客户,覆盖基础设施、电子政务、企业信息化和城市信息化等领域。公司布局建设“全国一体化算力服务平台”,通过网络链接各类算力基础设施资源,并建立以应用服务为导向的创新型算力服务平台,降低用户使用门槛、提高算力应用水平,为千行百业提供“集算力、数据、应用、运营、运维为一体的服务”。

盈利预测与投资评级:算力国产化大势所趋,公司高端计算机产品国内已广泛应用于多个行业。同时,公司积极布局液冷、算力调度等算力新兴方向。我们认为随着算力国产化加快推进和算力技术迭代加快,公司有望维持快速增长。但由于下游景气度阶段性影响,我们将2024-2025年归母净利润预测值由25.81/32.28亿元下调至21.88/25.75亿元,新增2026年归母净利润预测为29.81亿元。维持“买入”评级。

风险提示:行业竞争加剧,政策推进不及预期。

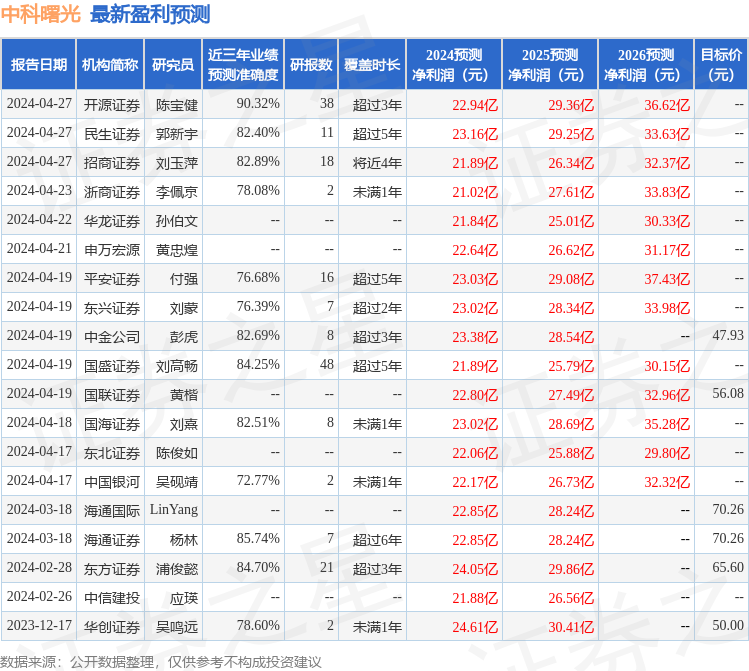

证券之星数据中心根据近三年发布的研报数据计算,开源证券陈宝健研究员团队对该股研究较为深入,近三年预测准确度均值高达90.32%,其预测2024年度归属净利润为盈利22.94亿,根据现价换算的预测PE为30.43。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为61.25。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。