开源证券股份有限公司金益腾,张晓锋,宋梓荣近期对华鲁恒升进行研究并发布了研究报告《公司信息更新报告:Q1业绩同环比增长,未来荆州基地多尾优势或增强》,本报告对华鲁恒升给出买入评级,当前股价为29.45元。

华鲁恒升(600426)

Q1业绩同、环比增长,荆州产品种类或进一步丰富,维持“买入”评级2024年Q1公司实现营收79.78亿元,同比+31.80%;实现归母净利10.65亿元,同比+36.30%,环比+64.24%。2023年荆州一期项目顺利投产后,2024年Q1公司产品销量同比增加,营收、归母净利润同比增长。我们维持公司2024-2026年盈利预测,预计归母净利分别为45.35、48.86、52.72亿元,EPS分别为2.14、2.30、2.48元/股,当前股价对应PE分别为13.3、12.3、11.4倍。未来随着荆州基地产品逐渐丰富,进一步打开成长空间,同时将更好发挥公司荆州基地一头“多尾”的生产优势,未来生产成本有望进一步降低,维持公司“买入”评级。

2024年Q1煤炭价格下降,公司销售毛利率同、环比改善

2024年Q1,公司销售毛利率为21.89%,同比+1.71pct,环比+4.12pct。据Wind数据及我们测算,2024年Q1,动力煤均价914元/吨,环比下降5.23%,同比下降20.75%;纯苯均价为8,249元/吨,环比+8.77%、同比+17.57%;尿素、醋酸、辛醇、PA6、CPL、己二酸等产品平均价格分别为2,225、3,284、12,266、14,692、13,609、9,758元/吨,环比分别-8.72%、-9.78%、+0.12%、+4.20%、+4.12%、+7.00%;平均价差环比分别-14.96%、-13.38%、+10.85%、-5.97%、+8.38%、+22.71%。Q1煤价同、环比下跌,公司成本压力有所缓解。同时虽然尿素、醋酸等产能较大的产品价差环比下跌,但公司产品种类较为丰富,亦有产品价差同、环比扩大,叠加公司产品产能释放,公司仍能实现销售毛利率和业绩的同、环比增长,低成本煤化工龙头盈利韧性、抵御周期波动的能力或不可低估。

公司荆州基地尚有多个产品项目待投,未来或进一步发挥“多尾”优势荆州基地尚有多个项目待建设投产,包括年产20万吨BDO、16万吨NMP等一体化项目、10万吨醋酐项目、密胺树脂单体材料项目等。目前荆州基地仅有尿素、醋酸、有机胺等产品,产品种类尚不如德州基地丰富,未来待荆州项目逐步投产后,荆州基地有望加强一头“多尾”优势,更好“吃干榨净”合成气产能,降低成本,通过柔性生产模式进一步实现盈利最大化。

风险提示:项目建设进度不及预期、产品价格大幅下跌、宏观经济下行等。

证券之星数据中心根据近三年发布的研报数据计算,东吴证券陈淑娴研究员团队对该股研究较为深入,近三年预测准确度均值为72.19%,其预测2024年度归属净利润为盈利44.76亿,根据现价换算的预测PE为13.46。

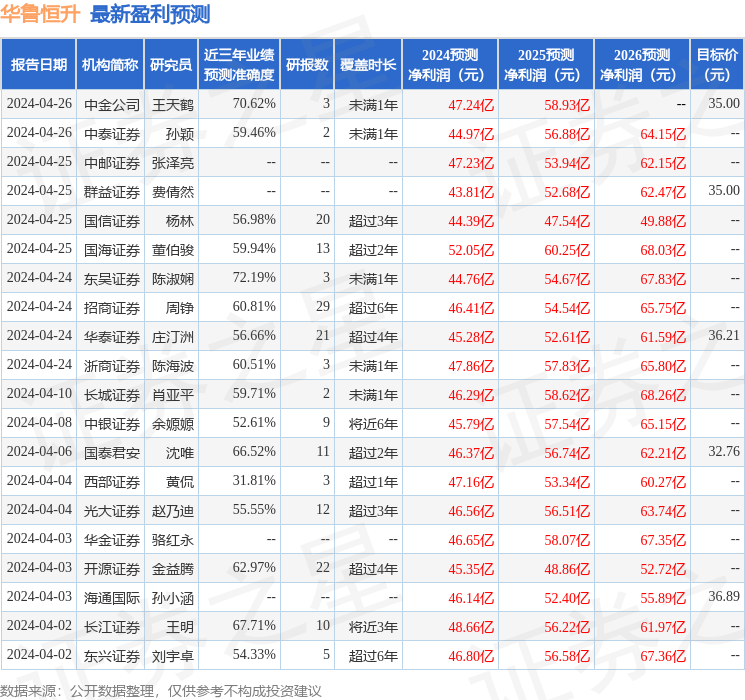

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级26家,增持评级2家;过去90天内机构目标均价为35.52。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。