中泰证券股份有限公司姚玮近期对石头科技进行研究并发布了研究报告《石头科技24年一季报点评:海外持续超预期》,本报告对石头科技给出买入评级,当前股价为415.11元。

石头科技(688169)

投资要点

公司发布2024年一季报:

24Q1:收入18亿(+59%),归母4.0亿(+95%),扣非3.4亿(+110%)

Q1收入、业绩表现均超预期,主因海外销售情况优于预期。

收入:海外形成有力拉动

分地区看收入增速:我们预计国内+20%;海外北美+100%,亚太+60%,欧洲+80%。海外增速全面领先国内。

欧洲亚太:增速上略有低基数贡献(23Q1欧洲-35%,亚太-20%),但成长性仍高度显著。今年公司加大在经销区域的精细化运营,如欧亚收归自营、强化自建渠道等。除产品端优势持续外,公司正在持续深化自己在海外的渠道运营壁垒。

北美:值得关注的是北美去年基数并不低(23Q1+58%),今年Q1仍兑现出翻倍增长。预计出线上亚马逊持续高增外,target等线下渠道进店增量可能已经开始有贡献拉动。国内:维持稳健增长。Q1参考奥维口径,公司扫地机线上份额21%,维持较好优势。

盈利:仍维持在较高水平

24Q1毛利率56.5%,同比+6.7pct;净利率21.7%,同比+4.1pct。

24Q1毛、净利率相较往期均有显著提升,我们预计主因高盈利能力的海外业务占比较同期显著提升,且收入增长进一步对费率实现有效摊薄。

环比看公司毛净利率仍维持在较高水位。由于公司每年Q1都会存在新品费用前置影响,盈利能力在全年看相对处于低位,后续预计新品铺货完成、进入正式销售期后,公司盈利能力会有进一步上探。

投资建议:买入评级

再次强调我们在石头年报点评中提出的观点:公司今年业绩端兑现的胜率较大;估值端向下可能性小,向上可能上探。优质资产值得持续持有。

考虑海外销售表现持续优于预期,再次上调盈利预测,预计24-26年归母25、28、33亿(前值23、26、30亿),对应估值20、18、15x。持续看好公司作为家电品牌出海领军龙头的稀缺价值,维持买入评级。

风险提示:海外需求不及预期,内销景气不及预期,竞争加剧

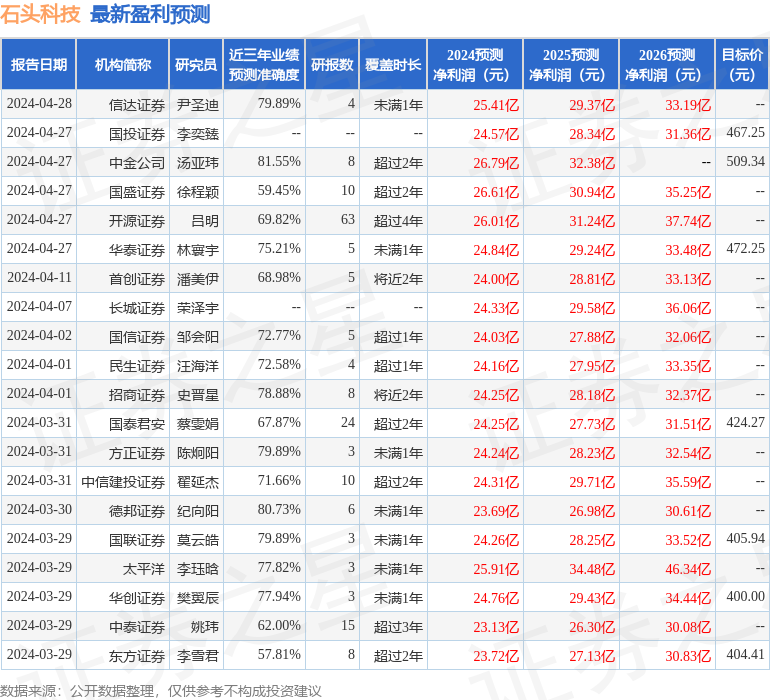

证券之星数据中心根据近三年发布的研报数据计算,中金公司汤亚玮研究员团队对该股研究较为深入,近三年预测准确度均值高达81.55%,其预测2024年度归属净利润为盈利26.79亿,根据现价换算的预测PE为18.77。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级26家,增持评级5家;过去90天内机构目标均价为420.34。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。