国元证券股份有限公司杨为敩近期对拓普集团进行研究并发布了研究报告《公司点评报告:研发驱动成长,执行器项目进展迅速》,本报告对拓普集团给出买入评级,认为其目标价位为76.53元,当前股价为65.01元,预期上涨幅度为17.72%。

拓普集团(601689)

事件:

公司发布2023年年报,业绩符合我们预期。2023年实现营收197.01亿元,同比+23.18%;实现归母净利润21.51亿元,同比+26.50%;实现扣非归母净利润20.21亿元,同比+22.07%。2023年Q4实现营收55.49亿元,同比+13.49%,环比+11.17%;实现归母净利润5.54亿元,同比+12.64%,环比+10.05%;实现扣非归母净利润5.20亿元,同比+8.05%,环比+9.93%。

持续积累正向研发能力,产品线不断拓展

公司始终坚持研发与创新,经过多年的技术积淀,现已具备各产品线的系统级同步正向研发能力,具备机械、电控、软件的一体化研发整合能力。报告期内,公司累计研发投入达9.86亿元,同比+31.39%,且全部实施费用化处理。目前,公司在北美、欧洲、上海、深圳、宁波等地设立研发中心,可以更好服务全球客户,广泛吸引海内外高端人才,已经建立了一支包括两百多名硕士、博士组成的3600多人科研团队。通过持续研发投入,公司空气悬架系统、智能座舱执行器、IBS、EPS等项目相继量产,且产品线仍在不断增加。目前,公司各汽车零部件产品合计单车配套金额可达3万元,且公司产品线仍具备扩展空间。

紧抓机器人发展机遇,相关项目进展迅速

公司抓住机器人产业快速发展的历史机遇,聚焦并不断拓展机器人产业链关键产品和核心技术。公司依托在机械、减速机构、电机、电控、软件等领域形成的精密机械加工能力,目前已经具备永磁伺服电机、无框电机等各类电机的自研能力与电机、减速机构、控制器等零部件的整合能力,已成功研发机器人电驱执行器和旋转执行器。报告期内已经多次向客户送样,获得客户认可及好评,项目进展迅速。展望未来,公司有望实现智能汽车部件业务与机器人部件业务的协同发展,为公司中长期持续发展提供充足动能。

投资建议与盈利预测

我们预计公司2024-2026年营业收入分别为279.20\356.05\435.21亿元,归母净利润分别为30.81\39.80\49.69亿元,按照当前最新股本测算,对应基本每股收益分别为2.80\3.61\4.51元,按照最新股价测算,对应PE21\17\13倍。我们看好公司中长期成长空间,维持“买入”评级。

风险提示

我国汽车产销不及预期风险,固定资产规模大幅增加的经营风险,市场竞争加剧的风险,未能保持技术优势的相关风险

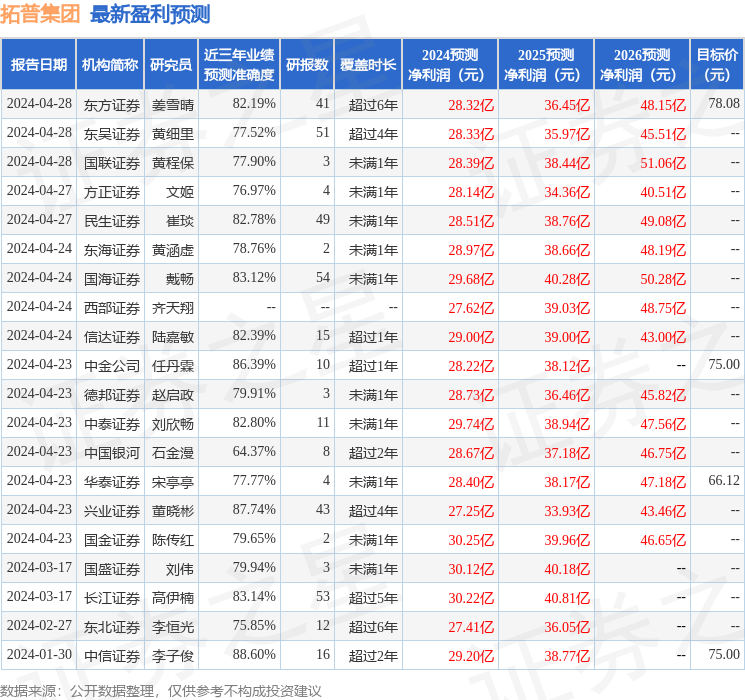

证券之星数据中心根据近三年发布的研报数据计算,中信证券李子俊研究员团队对该股研究较为深入,近三年预测准确度均值高达88.6%,其预测2024年度归属净利润为盈利29.2亿,根据现价换算的预测PE为23.82。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级21家,增持评级3家;过去90天内机构目标均价为74.08。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。