開源證券股份有限公司呂明,周嘉樂,林文隆近期對蘇泊爾進行研究併發布了研究報告《公司信息更新報告:2024Q1外銷持續恢復,內銷穩健且優於行業表現》,本報告對蘇泊爾給出買入評級,當前股價爲58.26元。

蘇泊爾(002032)

2024Q1外銷持續恢復,內銷穩健且持續優於行業表現,維持“買入”評級2024Q1公司實現營收53.78億元(同比+8.38%,下同),歸母淨利潤4.70億元(+7.23%),扣非歸母淨利潤4.61億元(+8.06%)。單季度業績仍表現穩健,外銷持續恢復/內銷優於行業表現增長。長期繼續看好經營穩健/利潤率穩定,高質量穩健經營或維持較高分紅比率,我們維持2024~2025年盈利預測,並新增2026年盈利預測,預計2024~2026年歸母淨利潤爲24.22/26.88/29.35億元,對應EPS爲3.00/3.33/3.64元,當前股價對應PE爲19.4/17.5/16.0倍。

2024Q1外銷預計保持較高增長態勢,內銷渠道及產品優化下表現穩健

外銷方面,公司大客戶SEB集團經營趨勢持續向好,2024Q1消費者業務實現營收16.35億歐元(+5.8%LFL),分區域上看EMEA/美洲營收同比分別+8%/+14%。EMEA中西歐/其他地區營收同比分別-3.1%/+32.9%,西歐市場增速有所放緩但其他地區保持快速增長態勢;美洲中北美地區營收同比+7.7%,北美營收增速環比2023Q4提升,整體海外小家電需求平穩。考慮到SEB集團較好經營表現,我們預計2024Q1公司外銷仍保持較高增長。內銷方面,SEB數據顯示2024Q1中國大區營收同比+0.5%,我們預計2024Q1公司內銷維持平穩或微增,其中線下持續深耕OTO下沉市場或帶來部分增量。展望後續,SEB作爲全球小家電龍頭,經營預期向好下公司外銷有望穩健增長,同時看好內銷經營穩健/利潤率穩定。

2024Q1毛利率受銷售結構擾動,費用投入產出比仍表現較優

2024Q1毛利率爲24.42%(-0.8pct),毛利率同比下滑或系低毛利外銷增速較高而內銷增速相對較低所致。費用端,2024Q1期間費用率13.84%(-0.43pct),其中銷售/管理/研發/財務費用率分別爲10.94%/1.71%/1.75%/-0.57%,同比分別-0.13/-0.2/+0.08/-0.17pct,銷售/管理費用率管控效果良好,財務費用率下降主要系報告期內人民幣貶值帶來匯兌收益所致(同期有匯兌損失)。綜合影響下,2024Q1歸母淨利率8.73%(-0.09pct),扣非歸母淨利率8.57%(-0.03pct)。

風險提示:SEB訂單兌現不及預期;原材料價格上漲;行業競爭加劇等。

證券之星數據中心根據近三年發佈的研報數據計算,國泰君安樊夏俐研究員團隊對該股研究較爲深入,近三年預測準確度均值高達88.19%,其預測2024年度歸屬淨利潤爲盈利24.38億,根據現價換算的預測PE爲19.29。

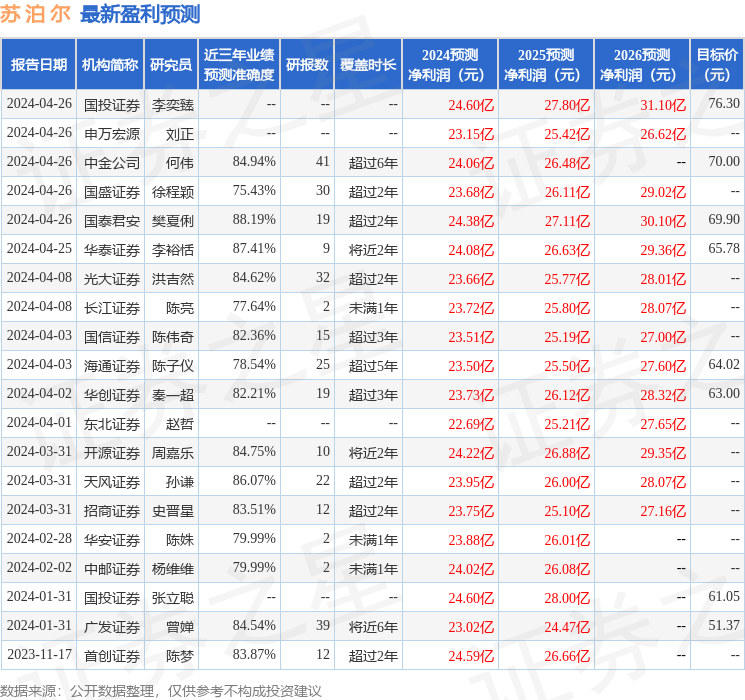

最新盈利預測明細如下:

該股最近90天內共有21家機構給出評級,買入評級18家,增持評級3家;過去90天內機構目標均價爲63.39。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。