在2020-2022年三连亏后,华东重机(002685.SZ)2023年仍未交出让投资者满意的答卷。日前,华东重机披露2023年年报,期内营收、归属净利润、扣非后净利润均大幅下滑,其中归属净利润亏超8亿元。单个季度来看,去年仅Q1盈利。

在经营承压下,去年华东重机一边推动剥离亏损的数控机床业务,一边推进在光伏业务领域的转型升级。然而,华东重机的“追光”成效并不好,去年电池片业务亏本卖,毛利率为-63.74%。今年,光伏依旧是华东重机的重点业务。然而,在产能过剩形势下,光伏行业加速洗牌,今年的日子恐面临更加残酷的挑战。

信用、商誉减值吞噬利润

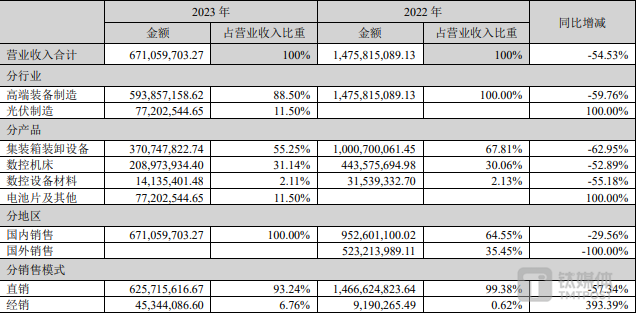

财务数据显示,2023年华东重机实现的营业收入约6.71亿元,同比下降54.53%;对应归属净利润亏损约8.11亿元,同比下降354.13%;扣非后净利润亏损8.24亿元,同比下滑340.2%。

据了解,报告期内华东重机主要从事“集装箱装卸设备”和“数控机床”为主的高端装备制造业务;同时,公司拓展光伏电池组件业务,推进业务结构转型升级。

收入下滑背后,华东重机几大产品线出现不同程度的下滑。按产品结构来看,华东重机收入主要来自集装箱装卸设备、数控机床、数控设备材料、电池片及其他。其中集装箱装卸设备是第一大收入来源,2023年该产品收入占到总收入的55.25%,实现营收约3.71亿元,同比下降62.95%。

数控机床作为收入占比第二的产品,去年营收同比下降52.89%至2.09亿元。数控设备材料去年收入占比仅为2.11%,该产品收入同比“腰斩”,仅贡献1413.54万元的收入。

作为新产品线,去年华东重机光伏业务的收入为7720.25万元,占到总体营收的11.5%,难以对整体业绩形成拉力。

集装箱装卸设备、数控机床作为华东重机收入的主力产品,在去年销售量、生产量均出现不同程度下滑。其中集装箱装卸设备销售量、生产量较上年同期下降53.23%,系报告期在手订单未完工影响所致;数控机床销售量、生产量较上年同期分别下降47.91%、45.67%,系消费电子行业需求下滑且报告期内润星科技业务下降所致。

钛媒体APP注意到,信用减值、资产减值成为吞噬华东重机利润的“元凶”。

2017年,华东重机从周文元等人手中以29.5亿元的价格购买润星科技全部股权,转型布局数控机床。2017年至2019年,润星科技如约完成业绩对赌协议成为华东重机最赚钱子公司。自2020年起,润星科技陷入严重亏损并导致华东重机计提高额商誉减值。

华东重机2023年度计提信用减值准备和资产减值准备金额共计77293.15万元,其中资产减值损失约4.88亿元。资产减值损失中,计提商誉减值准备3.66亿元。

单个季度来看,华东重机仅在去年Q1实现盈利,Q2、Q3、Q4连续亏损,且归属净利润亏损额呈现上升趋势。数据显示,华东重机去年Q2、Q3、Q4的归属净利润分别亏损7064.4万元、7627.52万元、6.89亿元。

经测算,2020-2023年,华东重机4年归属净利润累计亏超34亿元。不仅如此,这四年华东重机的股东们也未能享受到现金分红的福利。

今年一季度,华东重机营收为1.52亿元,同比下降43.81%;归属净利润2087.48万元,同比下降16.93%。

亏损资产甩卖未完成,接盘方靠卖股筹钱

在数控机床业务无明显改善趋势下,去年华东重机启动了甩卖润星科技的计划。在三度公开挂牌转让未果后,标的原实控人周文元欲通过旗下实控企业广东元元科技有限公司(以下简称“广东元元”)作价7亿元进行“兜底”接盘。该交易在2023年12月正式敲定。

根据最新的公告,该出售资产事宜目前还在实施中。这背后,接盘方的资金实力饱受争议。

根据华东重机与周文元、广东元元签署的《股权转让协议》,广东元元将全部以现金方式支付上述交易对价,在《股权转让协议》签署后10日内,广东元元需向华东重机支付2000万元保证金,而后分三期支付股权转让款。即广东元元需于《股权转让协议》生效后的10个工作日内支付股权转让总价款的20%(1.4亿元),生效后的30个工作日内支付股权转让总价款的31%(2.17亿元),剩余49%(3.43亿元)需在资产交割日后的12个月内支付。

今年2月,华东重机在公告中提到,广东元元已支付股权转让款2000万元,广东元元筹集资金进度有所延迟。2024年2月20日,公司收到周文元及广东元元出具的告知函,称其将遵守相关约定,积极通过减持股票、个人及金融机构融资等多种方式筹集资金,计划在2024年3月20日前继续支付股权转让款1.2亿元。

为“回购”华东重机的亏损资产,周文元已两度“曲线减持”筹资。

2023年三季报显示,周文元为华东重机第一大股东,当时持股比例13.26%。继去年12月周文元通过协议转让方式减持华东重机5%的股份后,今年3月14日晚间,华东重机发布公告,周文元继续拟协议转让的方式向苏州天琛投资管理有限公司管理的天琛金艇1号私募证券投资基金转让其持有的华东重机5038.45万股,占公司总股本的5%。股份转让的交易价格为3.6元,交易合计金额为1.81亿元。

此轮转让完成后,周文元的持股数量降至3286.4191万股,比例降至3.26%。若以2.77元的最新股价粗略计算,周文元的持股市值为9100万元。目前来看,即便后续继续卖出,仍难以支撑后续的对价支付。

押宝的光伏生意难做,电池片毛利率为-63.74%

一边出售资产的华东重机,一边试图通过押宝光伏寻找新的盈利增长点。

2023年3月以来,华东重机拓展光伏电池组件业务,推进业务结构转型升级。自官宣“追光”以来,公司已经披露过两个光伏项目:一个是位于沛县经济开发区投资建设“10GW高效太阳能电池片生产基地项目”。项目计划固定资产总投资20亿元,主要生产“3.5+6.5GW182/210mm”大尺寸TOPCON、HJT电池片。另一个是位于安徽省亳州市投资建设“年产10GW N型高效太阳能电池片生产基地项目”,该项目计划总投资约60亿元,新建N型高效太阳能电池片。

2023年年报显示,华东重机在徐州沛县投资建设首个高效N型太阳能电池片生产基地,并创纪录快速完成首批生产线落地及首块光伏电池片下线,且首期产能由3.5GW超预期提升至4GW。

不过,2023年华东重机光伏业务主要处于新基地建设及产能爬坡阶段,进入2023年四季度,光伏产业链价格整体下滑严重,电池片价格快速下降,该业务板块尚未对报告期提供业绩支持,盈利能力短期承压。去年华东重机的电池片业务毛利率为-63.74%。

在2024年的经营计划中,光伏依旧是华东重机发力的重点。对于产能规划,华东重机曾提到,计划到2024年建设30GW N型高效光伏电池片产能,至2025年建设50GW N型高效光伏电池片产能。

而光伏属于资金密集型行业,想要达到规划产能,前期需要大量资金投入。截至今年一季度末,华东重机的货币资金为3.53亿元。由于新增光伏业务,华东重机2024年Q1的经营活动产生的现金流量净额为-5996.61万元。

华东重机此前还提到:出售润星科技资产可以进一步增厚公司资金储备,有助于投入光伏电池组件生产制造等新业务板块。但这些资金对于动辄几十亿的投资而言,明显杯水车薪。

一位行业人士表示,在近两年企业大规模扩产的推动下,光伏行业正处于阶段性“供大于求”局面。

去年年初,电池片价格在1.2元/W。最新的报价显示,电池片价格持续呈现缓慢下行的趋势,仅有G12PERC电池片受到终端项目拉货影响,成交价格小幅上抬,来到0.36元/W—0.37元/W左右。

有分析机构预测,2024年光伏安装量增长正值组件价格维持在纪录低点,一些制造商今年将亏本销售,特别是多晶硅、硅片、电池片和组件制造商难以维持盈利能力。(本文首发于钛媒体APP,作者|刘凤茹)