中泰证券股份有限公司王芳,孙颖,杨旭,聂磊,张昆近期对广钢气体进行研究并发布了研究报告《电子气体领军者成长动能充足,后续经营望实现“步步高”》,本报告对广钢气体给出增持评级,当前股价为9.75元。

广钢气体(688548)

投资要点

事件1:公司发布2023年报,报告期内实现营收和归母净利润分别为18.4亿元和3.2亿元,分别同比+19.2%和+35.7%,其中单Q4实现营收和归母净利润分别为4.8亿元和0.9亿元,分别同比-6.9%和-21.0%,环比+4.4%和+35.8%。

事件2:公司发布2024年一季报,Q1公司实现营收4.6亿元,同比+11.3%,归母净利润0.67亿元,同比-10.2%,环比-27.6%。

多项目陆续投产支撑23年业绩向上,氦气价格回落影响季度业绩。1)电子大宗重点项目的陆续商业化贡献主要向上动能。据公司公告,2023年包括晶合集成A3、华星光电T9、合肥长鑫存储、北京长鑫集电、上海鼎泰匠鑫等多个重点项目陆续供气进入商业化。其中晶合A3项目于2023Q2末开始收取费用;合肥长鑫项目于2023Q3开始收费;北京集电于2023年10月开始收费;上海鼎泰和华星光电T9于2023年更早的时间已开始运营收费。展望2024年,公司将继续迎来其他重要项目包括青岛芯恩、广州粤芯、方正微等电子大宗气体项目也将陆续投产进入商业化,加上2023年商业化项目在2024年完整财政年度的体现,将对公司2024年电子大宗业务业绩增长提供强有力的支撑,带来营收增长。2)氦气价格回落影响盈利能力,影响或已至尾声。据钢联数据,24Q1期间上海和内蒙古市场的管束氦气平均价格分别为116.6元/m3和100.9元/m3,同比分别-68.2%和-69.9%,环比分别-23.1%和-28.5%;截至2024年4月26日,上海和内蒙古市场的管束氦气价格分别为107.5元/m3和89.5元/m3,同比分别-60.2%和-59.4%。据公司公告,2023年整体盈利能力受到了氦气价格下滑的影响,电子大宗业务零售供气毛利率从2022年48%下滑至35%左右,通用工业业务零售供气毛利率从28%下降至22%左右;24Q1公司整体毛利率同比下滑11pct,由23Q1的41.7%下滑至30.7%。公司氦气业务多会与客户签订长协定价机制,实际销售均价跌价幅度小于市场均价波动幅度,且调价周期具有一定滞后性,但氦气价格下探幅度较大,或仍在2024年对公司盈利能力产生一定影响。考虑到目前氦气价格水平已跌至三年历史底部,氦气调价周期的影响或将接近尾声,同时24Q1公司已经在市场上参与了众多项目,一些已成功中标,加上前期公司储备订单饱满,后续成长动能充足,我们认为公司在经营层面有望持续实现阶梯式增长。

以电子大宗优势为基,延伸电子特气打造综合型电子气体供应商。1)公司是电子大宗气体内资第一,具有领先的高份额优势。据公司公告,公司在电子大宗市场凭借先进成熟的运营管理经验和设备技术优势,在2018-2022年9月半导体显示&IC领域新增项目中,中标份额达25.4%,为全国第一;2023年在行业需求同比同比下滑的环境下,公司获得10个项目,7万余方的超高纯氮气增量,市占率24.6%,与三大外资市场份

1-

额相近,共占市场新增总量的90%左右。2)延伸电子特气,或在客户端具有协同效应。电子大宗与电子特气在下游客户方面具有高度重叠,公司基于国内领先的电子大宗市占率,以及在过去合资时代就开始积累的电子特气业务运营经验和相关专业团队,向电子特气业务延伸。截至2023年12月,公司在上海金山化工园区建设电子级高纯氯化氢项目;在内蒙赤峰筹建3000吨电子级三氟化氮项目;在湖北潜江已开工120吨六氟丁二烯项目;在合肥经济技术开发区,公司拟投合计3.9亿元建设电子特气项目,计划在2024年3月开工建设,于2025年12月竣工投产,项目全部达产后,预计实现年产电子级溴化氢300吨、高纯氢气1438吨、高纯氦气35.71吨、烷类混配气2万瓶。

预计2025年氦气运力达到800-900万方/年,剑指世界Tier1氦气供应商。据公司公告,公司2021年氦气进口量占全国总进口量的比例达到10.1%,为国内最大的内资供应商。公司除林德剥离的气源外,不断自主开拓气源地,预计2023-2025年自主气源比例分别达22%/57%/64%。此外,公司是国内极少数实现全供应链设备配套和技术自主可控的内资公司。公司持续自主建设氦气供应链体系,2021年开始陆续购入液氦冷箱,预计2024/2025年末公司拥有的液氦冷箱数量将分别达到70多个和100个。公司在2024年预计会有约450万方/年的氦气运力水平,并在25年会达到800-900万方/年的运力,届时有望成为全球Tier1氦气公司。同时,公司“氦气及氦基混合气智能化充装建设”IPO项目拟投入金额6.2亿,将建设100万立方米智能化充装、混配、存储、回收纯化的氦气工厂,建成后将大幅度提高对氦气的保供能力。

投资建议:公司为国内电子大宗气体和氦气的内资领军者,在手订单充裕,成长性强。考虑到公司重点项目陆续商业化,以及氦气市场价格下滑较为显著等因素,我们调整盈利预测,预计公司2024-2026年归母净利润分别为3.5/4.5/5.8(24/25前值为3.8/5.1)亿元,同比增速分别为8.9%/28.8%/28.5%,对应当前股价PE分别为37.0x/28.7x/22.3x,维持“增持”评级。

风险提示:原料成本涨幅超预期、需求不及预期、行业新增供给超预期、安全生产、商誉减值、报告使用的资料存在信息滞后或更新不及时的风险。

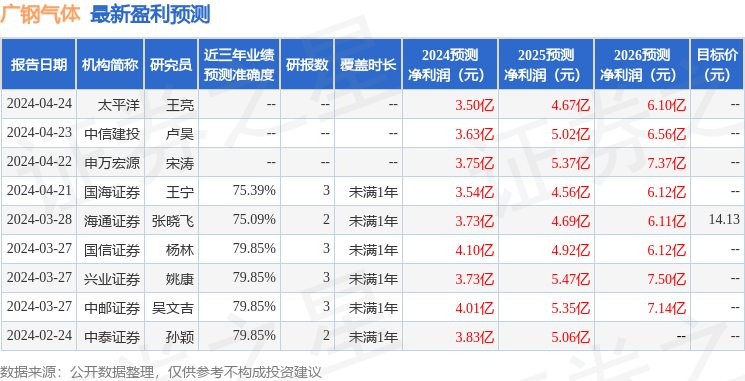

证券之星数据中心根据近三年发布的研报数据计算,国信证券杨林研究员团队对该股研究较为深入,近三年预测准确度均值为79.85%,其预测2024年度归属净利润为盈利4.1亿,根据现价换算的预测PE为31.45。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级4家,增持评级4家;过去90天内机构目标均价为13.42。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。