国金证券股份有限公司许隽逸近期对江苏国信进行研究并发布了研究报告《煤价下行+电量上行,降本增效助业绩高增》,本报告对江苏国信给出增持评级,当前股价为8.3元。

江苏国信(002608)

业绩简评

2024年4月26日公司披露一季报,1Q24实现营收90.8亿元,同比+25.6%(调整后);归母净利润7.8亿元,同比+202.9%(调整后);扣非归母净利润7.9亿元,同比+208.3%(调整后)。

经营分析

1Q24江苏用电量增、价稳驱动公司火电业绩增长,新机组24年放量可期。1Q24江苏省用电量同比增长11.6%、较我国全社会用电增速高1.8pct;电力供需紧平衡下省内电力月度交易竞价1Q24维持在较基准价上浮12%-14%的水平,综合考虑电量电价和容量电价后预计江苏煤电总上网电价同比企稳微增。公司在运煤电机组约70%分布于江苏,且省外山西煤电机组发电量也有约90%送往江苏,因而江苏省内用电需求增长为公司火电业务量、价维稳提供保障。此外,公司9M23控股射阳港100万千瓦煤电项目投产放量进一步放大了1Q24的业绩增长,预计24年底滨海港电厂2×100万千瓦机组投产后将进一步释放业绩增长动力。

煤价1Q24下行+去年同期高基数,成本回落使火电盈利能力持续提升。截至1Q24末市场煤价进一步较24年初回落了11%,且由于去年同期煤价仍处于较高位,因此1Q24市场煤价中枢同比降幅可达到19%;我们预计24年全年煤价中枢同比23年下移,成本改善下公司电力主业盈利能力将获得持续改善。

金融板块稳健增长、持续贡献重要业绩。公司金融业务主要由子公司江苏信托开展,1Q24江苏信托的信托业务稳健增长,手续费及佣金收入同比+29.3%至2.1亿元;江苏信托聚焦资产管理、资产服务及公益慈善信托等转型方向,23年已辅助发行全国首单银行间市场产业园区类REITs,标品投资、ABS、家族信托等业务迅速发展。未来金融业务的稳健发展将为公司业绩构筑重要的“安全垫”。

盈利预测、估值与评级

预计未来市场煤价中枢将持续下移,滨海、沙洲、国信靖电机组计划于24-25年陆续投产,未来2年公司业绩有望持续增长。我们预计公司24-26年分别实现归母净利润30.9/34.7/37.6亿元,EPS分别为0.82/0.92/1.00元,公司股票现价对应PE估值分别为10.1/9.0/8.3倍,维持“增持”评级。

风险提示

火电装机及电量不及规划预期、煤价下跌不及预期、电价下跌超预期风险。

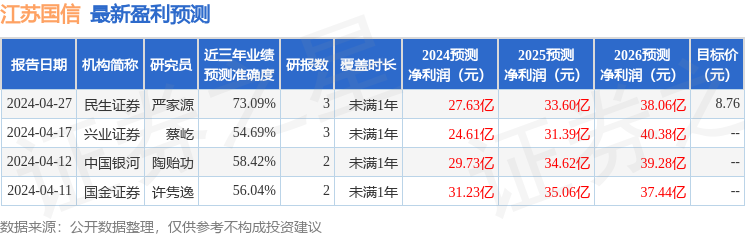

证券之星数据中心根据近三年发布的研报数据计算,民生证券严家源研究员团队对该股研究较为深入,近三年预测准确度均值为73.09%,其预测2024年度归属净利润为盈利27.63亿,根据现价换算的预测PE为11.37。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。