本文综合自智通财经、the fly等

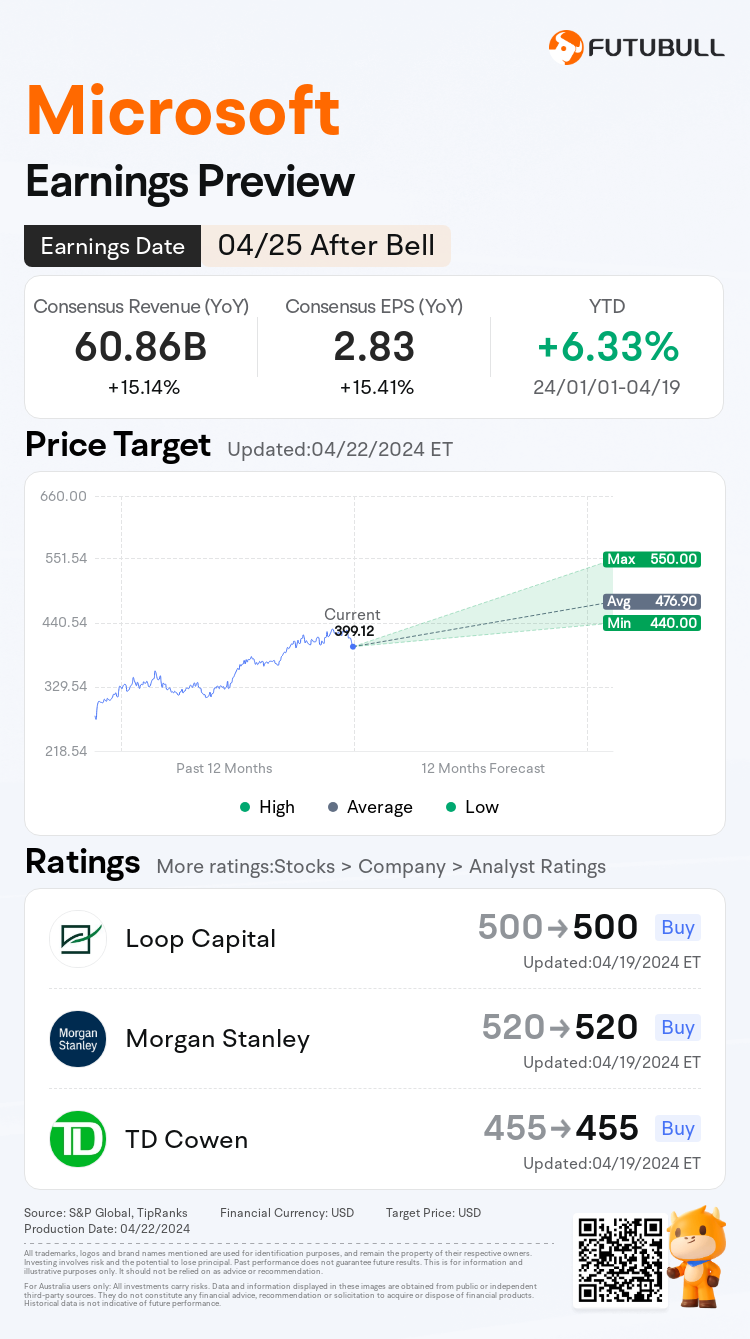

$微软 (MSFT.US)$将于美东时间4月25日(本周四)盘后公布最新业绩。今年来,微软股价走势震荡,年内累升逾6%,最新收报2.97万亿美元市值,位居美股市值榜首。根据市场普遍预期,微软2024Q3预计实现营收608.57亿美元,同比增加15.14%;预期每股收益2.83美元,同比增加15.41%。

回顾微软上次财报,微软在去年末的季度经调整后每股收益为2.93美元,营收为620亿美元,分别较上年增长了33%和17.6%,高于华尔街预期的2.78美元和611亿美元。这是微软自2022年来最佳的季度收入同比增幅。主要因为随着越来越多人采用混合了生成式人工智能的产品,有效刺激了对微软云服务的需求,令这一核心业务加速增长并赢得市场份额。

聚焦本财季,投资者格外关注微软能否继续实现收入和利润的增长,以此评估宏观经济对大型科技公司的影响。微软第三季度财报主要有几个关注重点:Azure云服务、人工智能领域、Office 365表现及其他领域。

聚焦Azure驱动的云收入增长

根据CFRA分析师预测,在Azure的驱动下,整个智能云领域的收入可能增长19%,且这一业务的增长预计达到29%。其中,人工智能预计将为这一增长贡献至少6到8个百分点。

此外,分析师们预测,人工智能将为微软贡献更大的收益,并帮助公司达到企业客户在过去一年中经历的高水平工作负载优化。他们还指出,预计公司近期的增长将是持续的。

美国银行的分析师们表达了对微软未来发展的乐观看法,他们认为微软处于有利地位,能够在接下来的3至5年内实现持续的低两位数增长。这种增长主要得益于Azure云基础设施平台及其基于云的Office 365生产力套件的持续采用,以及其他相关因素的积极影响。

上个季度,Azure 同比增长 30%,按固定汇率计算增长 28%,增长速度超过了亚马逊的AWS和Google Cloud。管理层表示,人工智能服务贡献了6个百分点的增长,本季度这一数字是否会持续上升将非常值得关注。

人工智能相关收入有望超预期

作为人工智能热潮的早期领导者,微软通过与OpenAI的合作,已在人工智能领域占据了先机。

CFRA 分析师指出,微软可能在人工智能驱动的增长中继续处于有利地位,并认为该公司可以比任何其他云/软件提供商更快地实现人工智能相关收入的货币化,人工智能将支持公司在2025 年之前实现两位数的增长和市场份额的扩张。

花旗表示,最近的调查显示,微软与人工智能相关的收入可能会出人意料地上升。花旗在一份研究报告中表示,人工智能服务推动了微软云业务Azure的增长趋势,同时也使人们对该公司的各种Copilot产品产生了“浓厚兴趣”。

值得注意的是,摩根士丹利日前将微软目标股价从465美元上调至520美元,原因是强劲的人工智能驱动的每股收益增长潜力。

Office 365表现仍然至关重要

尽管微软的规模庞大,其Office套件依然是公司增长最快的产品之一。上一季度,Office Commercial的增长率达到了15%,而Office 365的增长率更是达到了17%。

在同一时期,该公司的付费用户数量超过了4亿,同比增长9%,显示出每用户收入持续增长的同时,数量、组合及定价策略的影响各不相同。

微软已经为多种用例推出了多个Copilot产品,涵盖了财务、安全、销售、Teams等领域。投资者将密切关注这些增强型产品的市场接受情况。虽然分析师预计这些产品在2024年不会对收入作出重大贡献,但关于生产效率显著提升的早期数据应支持市场对微软长期增长的乐观预期。

管理层预计,Office 365的货币增长率将维持在15%,这表明相较于上一季度增速可能有所放缓。

其他业务

在其他业务方面,包括Bing、LinkedIn、硬件、游戏和Windows等,微软也展示了其创新能力和市场适应性。

BMO资本维持了对该股的“跑赢大盘”评级,并将目标股价从455美元上调至465美元。分析师指出,微软的领先游戏题材、开发和分销规模以及更广泛的行业趋势可以在长期内推动大约两位数的持续游戏增长。内容对于长期成功越来越重要,而动视暴雪则增加了众多领先的题材。

然而,分析师指出公司游戏增长存在一些限制,由于发布的游戏标题较少和有限的Game Pass有机增长,因此将FY25游戏收入增长预期下调至年同比10%,而不是13%。

另外,花旗提到,一个更乐观的个人电脑市场、再加上保守的指引,可能会给微软的几个关键指标(包括Azure)带来提振,这应该会推动该公司每股收益的上升。

历次财报日股价如何表现?

根据Market Chameleon,回测过去12个季度业绩日,微软在业绩发布当天涨跌概率均衡,股价平均变动为±3.9%,最大跌幅为-7.7%,最大涨幅为+7.2%。

当前,微软的隐含变动为±4.8%,表明期权市场押注其绩后单日涨跌幅达4.8%;对比来看,微软前4季度的绩后平均股价变动为±4.2%,显示该股当前期权价值期权被小幅高估。

波动率偏度来看,当前市场对该股倾向略微看跌。

![webp]()

牛友们,

微软业绩即将来袭,

这次会高于预期、符合预期、还是低于预期?

欢迎在评论区留下您的看法~

点击预约:微软2024财年Q3业绩直播(即时传译)

编辑/ruby

$Microsoft (MSFT.US)$ is scheduled to release its financial results post-market on April 25.

Earnings Preview

Analysts estimate $Microsoft (MSFT.US)$ to post revenue of USD60.86 billion for 2024Q3, up 15.14% YOY;

EPS is estimated to be USD2.83, up 15.41% YOY.

The accounting standard used for the above data is US-GAAP.

Note:

US-listed companies have full discretion in choosing their accounting year-end date, without being subject to any mandatory requirements. Consequently, every financial reporting period can act as the annual report cutoff date for a company, rather than following a natural calendar year as the fiscal year.

Typically, companies host conference call around the date of the financial report publication to discuss the most recent financial results and operational performance while engaging with investors, analysts, and media. Investors are free to attend either through offline meetings or online conference calls.