德邦证券股份有限公司郭雪近期对穗恒运A进行研究并发布了研究报告《上网电量电价齐升叠加煤炭价格下降,助力公司业绩大幅增长》,本报告对穗恒运A给出增持评级,当前股价为5.87元。

穗恒运A(000531)

投资要点

事件:公司发布2023年年报,2023年公司实现营业收入48.22亿元,同比增长22.64%;归母净利润2.93亿元,同比增长611.45%;扣非归母净利润3.8亿元,同比增长359.16%;基本每股收益0.3504元/股,同比增长602.73%。

上网电量、售汽量齐升,支撑公司业绩大幅增长。2023年公司完成上网电量71.69亿千瓦时,同比增长21.56%;售汽量394.33万吨,同比增长3.67%。2023年公司实现营业收入48.22亿元,同比增加22.64%;实现归属上市公司股东净利润29,311.03万元,同比增加611.45%,主要是报告期内上网电价量齐升,燃煤价格下降及东区气电项目并网发电使得外购燃气成本增加等综合影响。公司积极发展气电,恒运东区2×460MW级“气代煤”项目于2023年9月全面投产;白云2×460MW级天然气发电项目于2023年7月全面开工建设;知识城2×460MW级天然气发电项目积极推进前期工作。上述六台天然气机组全部建成后,将为保障大湾区电力、热力供应提供更加低碳、更加安全、更加高效的电源点支撑。此外,根据公司3月8日投资者关系活动记录表,公司拟对108万千瓦小燃煤机组升级,谋划建设新的超超临界大机组。我们认为未来随着新的机组投产,将支撑公司业绩稳步增长。

聚焦能源主业,向清洁新能源转型升级。1)光伏电站方面:光伏电站方面,江门台山海宴500MWp渔业光伏项目2023年内实现全容量投产发电,经济效益、生态效益、社会效益都十分突出;目前汕头550MWp渔光互补光伏项目建设取得重大突破进展,预计将于2024年投产。2)集中供热方面:热能集团践行“走出去”策略不断拓展优质供能项目,取得新的重大成果,新增东莞豪丰工业园、穗丰食品智慧港园等集中供热项目。3)氢能方面:公司积极发挥氢能链主作用,实现了“一线一站一基金”(“一线”是指:开通了广州市首条氢能公交示范线;“一站”是指:建成了广州市首座“五位一体”综合能源站;“一基金”是指:设立广州市首支氢能产业母基金——广州开发区湾顶新动能产业投资基金)。与现代汽车氢燃料电池系统(广州)有限公司、广州开发区交通投资集团有限公司合资组建氢能科技公司,实施零部件本土化生产,首批60台氢能物流车正式交付使用。4)储能方面:公司建成了全省首家国企配置智能化储能生产线——2GWh新型储能集成和锂电池PACK高端制造生产线;积极开拓电网侧、电源侧、用户侧储能业务,探索锂电储能、飞轮储能、全钒液流、抽水蓄能等多种储能技术路线,全力打造“研发+制造+投资”储能新业态。

投资建议与估值:公司聚焦能源主业,顺应国家能源发展战略,积极响应“碳达峰,碳中和”号召,全力做强做优做大“电、热、氢、储”四大板块,科技创新赋能,构建“能源+科技”的产业体系。我们根据公司实际运营情况,调整公司盈利预测,并新增26年预测,预计2024-2026年,公司收入分别为53.24亿元、66.28亿元、69.76亿元,增速分别为10.4%、24.5%、5.2%,净利润分别为3.11亿元、3.62亿元、4.1亿元,增速分别为6.2%、16.4%、13%,维持“增持”评级。

风险提示:项目推进不及预期;审批进度不及预期;煤价上行的风险;电价下行风险;政策推进不及预期。

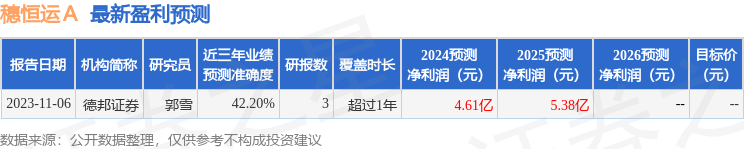

证券之星数据中心根据近三年发布的研报数据计算,德邦证券郭雪研究员团队对该股研究较为深入,近三年预测准确度均值为42.2%,其预测2024年度归属净利润为盈利4.61亿,根据现价换算的预测PE为10.48。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。