瑞财经 王敏 4月12日,据港交所官网显示,喜马拉雅向港交所递交招股书,高盛、摩根士丹利、中金公司为联席保荐人。

据瑞财经查阅,2021年4月30日,喜马拉雅向美国证券交易委员会提交招股书,但短短4个月过后,喜马拉雅在当年9月9日又撤回了美股IPO申请,转战港股。喜马拉雅未披露放弃美股的缘由,在最新招股书中仅简略提及,“鉴于市场情况,我们认为(香港)联交所是一个更合适的地点”。从市场环境看,彼时正赶上中概股赴美IPO停滞。

但喜马拉雅的港股上市之路也坎坷不顺。2021年9月和2022年3月,喜马拉雅两次提交招股书,均显示失效,上市进程陷入停滞。

但喜马拉雅的港股上市之路也坎坷不顺。2021年9月和2022年3月,喜马拉雅两次提交招股书,均显示失效,上市进程陷入停滞。

招股书显示,喜马拉雅的历史始于2012年,于2012年8月成立上海喜马拉雅,开始营运并倡导一种全新的生活方式,并通过为内容创作者和用户搭建互相连接交互的平台。

根据灼识咨询的数据,就2023年的移动端总收听时长和在线音频总收入衡量,喜马拉雅是中国最大的在线音频平台,以收入划分的市场份额为25%,领先第二位的竞争对手12个百分点。

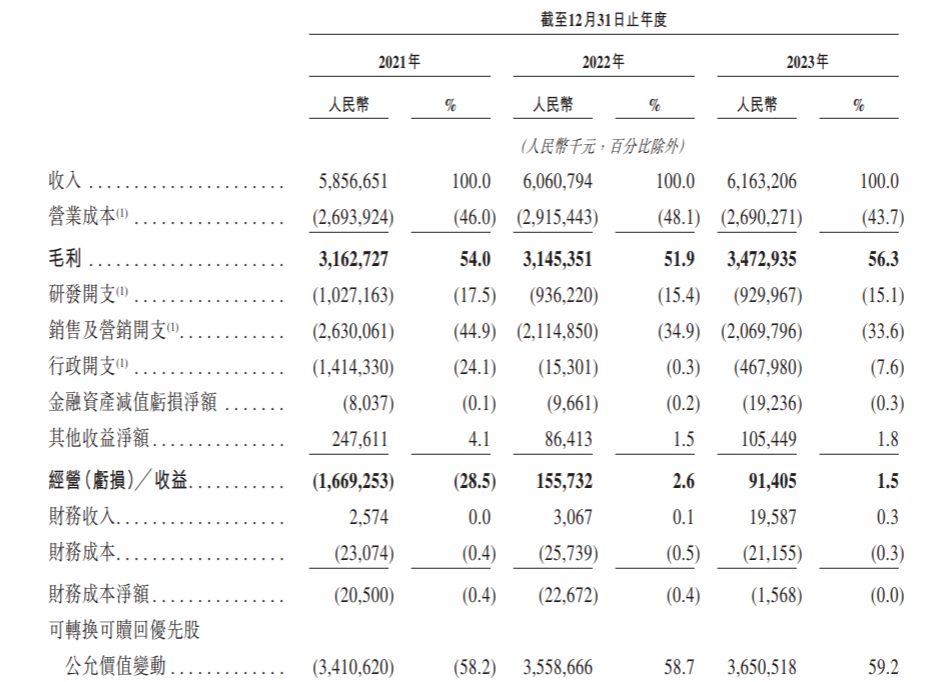

据招股书,喜马拉雅营收从2021年至2023年实现“三连增”,依次为58.57亿元、60.61亿元和61.63亿元。但增速已大幅放缓,从2021年的43.7%降至2023年的1.7%。

盈亏方面,2021年经调整后净亏损为7.18亿元,2022年有所收窄,为2.96亿元。转折点发生在2022年第四季度,喜马拉雅首次实现单季度千万级的盈利。招股书披露,2023年全年经调整后净利润2.24亿元。

喜马拉雅的月活用户增速亦有所放缓。2022年喜马拉雅月活用户增长8.7%,2023年仅为3.9%,主要被物联网及其他平台用户增速低迷拖累。

从用户画像看,由于当前喜马拉雅约55%用户来自一二线城市,36%来自三四线城市,仅有9%来自低线城市和农村地区,从三线及以下城市寻找用户增量就成了喜马拉雅规划的下一步选择。

支撑起订阅模式的付费用户数在2023年增速同样有所下降,同比微增0.64%,2022年增速则有5.4%。付费用户类别中的付费会员数,2023年仅增长1.3%,上一年度则有6.3%。由此而来的付费率(付费用户数/月活用户数)也在2023年同比下滑一个百分点。

针对付费率下降,喜马拉雅解释称,主要是由于战略重心转向吸引及留住客单价较高的用户,并加强具有更大变现潜力的产品的可持续发展。但喜马拉雅也承认,如何持续吸引及留住用户,将非付费用户转化为付费用户,是一大业务风险。