清明节期间,各地祭祀扫墓活动迎来高峰,墓地价格再次成为公众关注的焦点,譬如“墓地贵”等词条频频登上各大社交媒体的热搜。

近年来,墓地价格一路走高,数据显示,2018年至2023年,国内最大的殡葬墓园服务商福寿园的墓穴平均售价从10.25万元/个涨至11.95万元/个,涨幅约为17%,而且连涨6年。

根据墓地面积不得超过0.8平方米的限制,如今一个墓地每平方米的单价动辄10几万元,“坟地产”价格显然已经超过了房价。

背后的主要原因在于,近些年,城市人口急剧膨胀、老龄化压力陡增,但墓地供应未能同步扩张,供需矛盾越发突出,导致墓地价格一路上扬,连带“炒墓”等现象层出不穷。

此外,中国人“死者为大”的文化习俗,某种程度上也助推了墓地的炒作。一些“开发商”利用这种心理,推出豪华墓地,比如引发热议的“天价墓地”上海松鹤墓园,其单价甚至比上海最贵的房子汤臣一品还贵两三倍。

曾经“入土为安”的丧葬习俗,如今似乎成了一种负担,陵园变身“另类楼市”,激发了大众的焦虑心理。

殡葬产业链业绩向好

焦虑也导致了殡葬产业链获利颇丰。号称“殡葬第一股”的福寿园财报显示,公司2023年实现收入26.28亿元,同比增长21.0%,实现股东应占溢利7.91亿元,同比增长20.1%。

业绩增长,公司分红也绝不手软。福寿园表示,决定派发末期股息每股6.86港仙及特別股息每股21.39港仙,连同中期股息每股9.06港仙,全年累计派息每股37.31港仙,如果以当前公司股价4.82港元/股计算,公司的股息率高达7.7%。

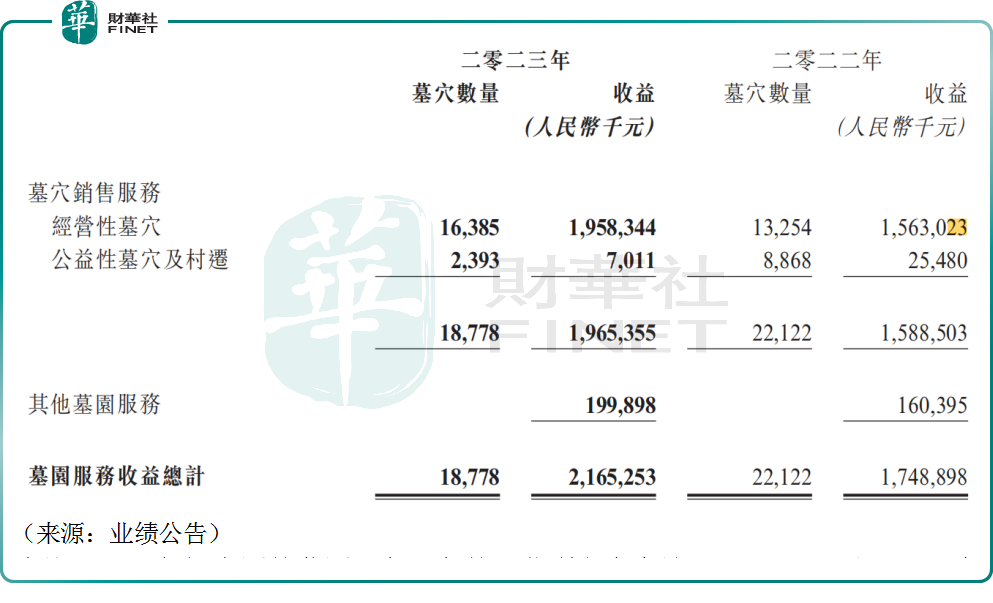

福寿园目前的收入主要来自墓园服务(即墓穴销售)、殡仪服务及其他服务。2023年,墓园服务业务贡献收入约21.65亿元,营收占比超8成,且同比增长约23.8%。

这也推动了公司整体业绩的增长。

此外,2023年福寿园的墓园服务业务的经营利润率高达60.2%,同比上升3.8个百分点。如此高的盈利水平,也反映出殡葬企业商业模式的独特性。

无独有偶,港股的中国万桐园(06966.HK)主要从事殡葬业务、提供殡仪服务和墓园维护服务,该公司2023年毛利率为83.9%。公司在财报中直言,我们的年内毛利率相对较高,主要是由于殡葬行业的毛利率相对较高,我们能够提供优质殡葬服务,墓园的土地收购成本相对较低。

相比之下,2023年,港股上市房企的毛利率中位值为13.59%,平均值为20.47%,龙头华润置地(01109.HK)综合毛利率也仅为25.2%,殡葬业上市公司赚钱的能力秒杀一众房地产公司,已是不争的事实。

这也引来很多人的质疑,持续走高的墓地价格,让不少人调侃“死不起”,殡葬业被称为“白色暴利”,成为口诛笔伐的对象。

对此,福寿园总裁王计生表示,殡葬明显不是暴利行业,客户一次性购买墓地后,我们要负责墓地此后100年甚至更久的服务和运营,绿化养护、墓地清洁等这些项目的成本累计加起来是一笔不小的支出。

他还表示,用房地产的财务标准来衡量殡葬企业,并未考量到长期的隐形成本,显然是不科学的。

值得一提的是,近些年,科技殡葬的观念兴起。2023年,福寿园开始筹建情感大数据计划,用户通过上传亲人的图文信息,由数据库自动整理出相应的回忆记录系统。为了更好的存放和应用海量数据。今年4月4日,福寿园2024清明发布会正式发布了天堂社区计划,并启动设计与建设中国首个生命数字服务中心“福寿元数据中心”。

随着AI等数字技术的发展,科技殡葬在未来有望成为新的趋势,社会似乎也在鼓励、引导民众转变丧葬观念,从而根本上解决墓地涨价的难题。