01

过去一个月深陷舆论危机的农夫山泉近日发布业绩。

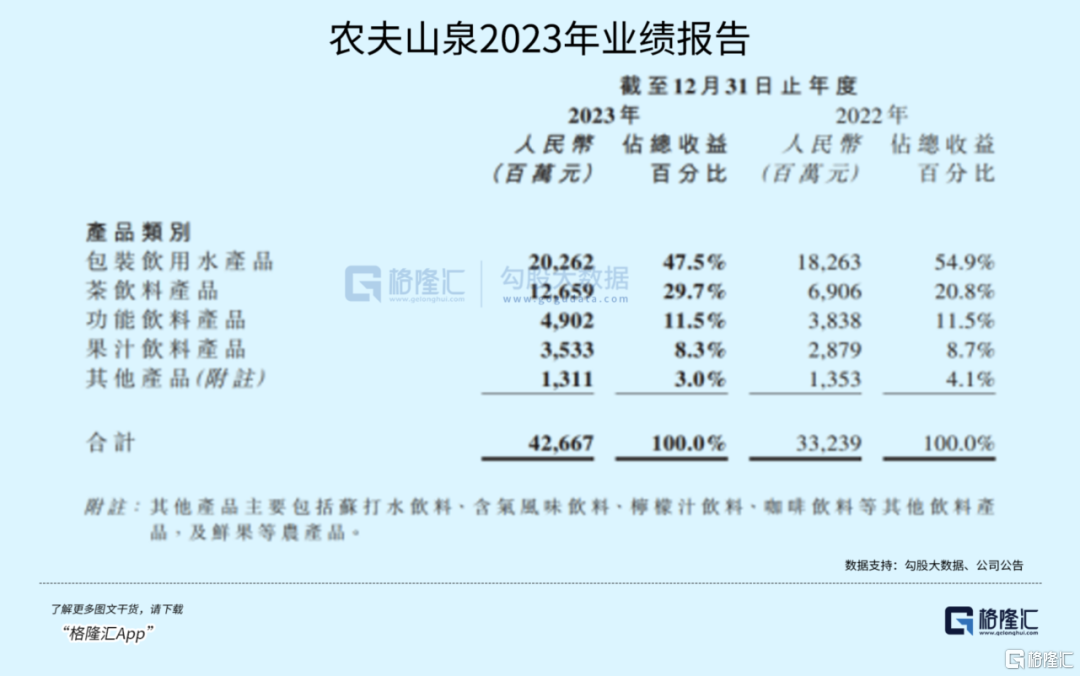

2023年,农夫山泉总收入426.67亿元,同比增加28.4%,2023年归母净利润120.79亿元,同比增加42.2%,双双创下新高。

分产品来看,2023年,农夫山泉包装饮用水产品收入首次超过200亿,同比增长10.9%,占总收入的比例为47.5%,同比下降了7.4个百分点。

但饮料产品的收入占总收入的比例却达到了49.5%,首次超过了饮用水。

饮用水营收占比下降的最主要原因就是茶饮料的飞速崛起。

2023年,农夫山泉的茶饮料品类收入126.59亿元,同比增长83.3%,成为了公司第二个营收突破100亿元的品类,占整体营收的比重也同比大增8.9个百分点,达到了总收入的29.7%。

借着“无糖化”浪潮,农夫山泉在茶饮料市场的市占率也在上升。

农夫山泉的茶饮料系列包括东方树叶、茶π、打奶茶等,其中最大单品就是东方树叶。

虽然东方树叶的营销和包装时常被陷入舆论争议,还曾多次被媒体评为“十大最难喝饮料之一”,但这似乎并没有影响它成为爆款。

去年,农夫山泉推出了新口味和新规格,重新收获大众喜爱,甚至被称为农夫山泉的第二增长曲线。

海通国际研报显示,在茶饮料品类上,2023年康师傅和统一分列第一第二,约占45%的市场份额,农夫山泉仅仅排名第五,但市占率在持续上升。

2023年农夫山泉在茶饮料市场的市占率相比2014年已经提高了6个百分点。

而在茶饮料市场分列前两名的康师傅和统一,今年也迎来了方便面业务下降,茶饮料加速崛起的现象。

2023年,康师傅收入首次突破800亿大关,同比微增2.16%。

其中,主要得益于饮品业务整体营收首次突破500亿大关,同比上升5.39%,占集团收益的63.34%,相比2022年增长1.94个百分点。

康师傅饮品业务中占据收入最大份额的也是茶饮料,2023年营收超过200亿元,同比增长6.96%,占饮品收入的39%。

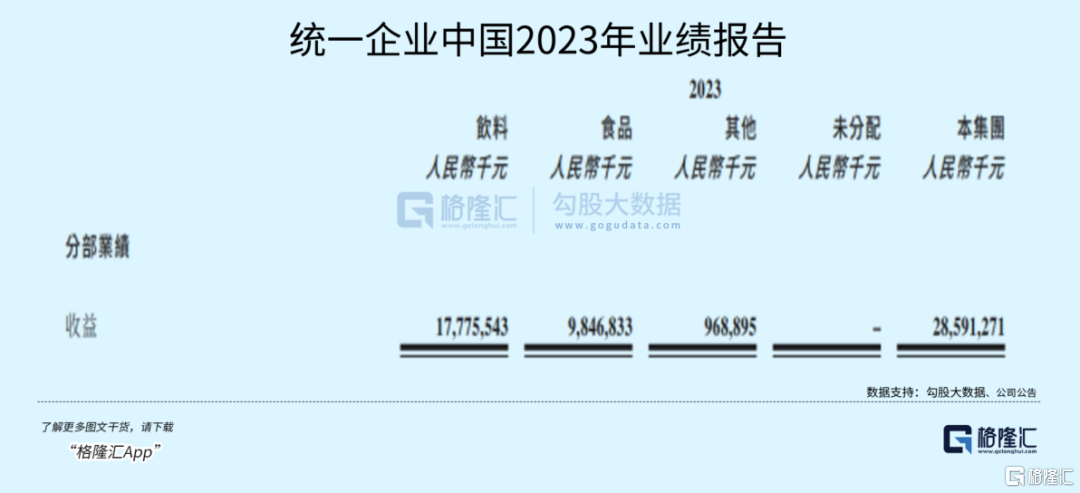

在康师傅的老对手统一的业绩中,趋势也是一样。

统一中国2023年营收285.91亿元,同比微增1.18%。其中,饮品业务收入177.76亿元,在总收入中占比达到了62.2%,同比增长8.4%,占到了总收入的62.2%。

统一中国饮品中涨势最凶猛同样也是茶饮,茶饮料收入75.8亿,同比增长9%。

与此同时,食品业务收入却仅为98.47亿元,同比下降10.6%,这其中主要就是因为方便面业务收入下滑。

方便面业务的整体下滑和去年国内消费环境的复苏不无关系,更多人能够出门消费、外出就餐,囤积方便面的人也就会更少。叠加上越来越发达的外卖带来的影响,方便面的市场注定会逐渐萎缩。

但是从长远来看,押注茶饮料是一种必然。

从康师傅的饮品业务来看,饮品的毛利水平远高于方便面,2023年康师傅饮品业务毛利率为32.1%,而方便面毛利率为27%。

放眼其他有即饮茶产品的企业,毛利率也基本在30%以上。

农夫山泉也曾在招股书中披露过各品类的毛利。2019年,农夫山泉包装水利润率高达60.2%,茶饮料和功能饮料的毛利率也分别达到59.7%和50.9%,可以说掌握了三台“液体印钞机”。

但高毛利,是即饮茶饮料发展的原因之一,却并不是全部。

如果观察日本茶饮料市场的发展就会发现,对于中国市场来说,茶饮料,尤其是无糖茶饮料的增长,可能是一种必然。

02

中国喝茶的习俗源远流长。

在茶饮料市场,很长一段时间里流行的都是含糖茶饮,这也是康师傅和统一能够占据茶饮料市场半壁江山的原因。

但是近几年来,含糖茶逐渐下行,无糖茶饮异军突起。

Euromonitor的数据显示,2017年至2022年间,中国含糖茶饮增长开始放缓,无糖茶饮增速却明显较高。

2017年至2022年,中国无糖茶饮料市场规模从18.1亿元快速增长73.8亿元,CAGR达33%。仅2022年,无糖茶市场增速达到7.9%,远高于含糖茶饮。

、

根据预测,未来五年内中国无糖茶饮市场就将进入高速增长期,预计到2027年,无糖茶饮市场规模将达到124亿元。

关于无糖茶饮料的发展,日本和中国有着差不多的发展历程。

日本的茶饮料以无糖茶为主,是日本最大的饮料品类。

日本的无糖茶诞生于1980年代的泡沫经济时期,但真正迎来崛起是在1990年代经济泡沫破裂之后,此时日本GDP增速大幅下降,居民消费力承压,消费开始分级,消费习惯产生改变。

彼时的日本主力消费群体为完整经历了经济泡沫破裂的 “团块子女一代”,在种种因素影响之下,消费习惯趋于理性化,奢侈品消费下降,但是对于品质仍有追求,对于健康属性也有着很高的诉求。

不仅如此,1990年前后,日本从事第三产业的人群比重逐渐上升,达到60%左右,白领与服务行业的蓝领人群扩大。由于工作繁忙、生活碎片化,使得这些年轻人对于饮品便利性的要求也变高。

便利店和自动贩卖机的快速增长也加速了茶饮料的增长。如果说生活节奏加快使得消费者倾向于小批次、高频次购买,那么便利店和自动贩卖机的出现则更加速了这种消费场景的转变。

数据显示,日本的自动贩卖机在1990年至2000年的10年间从44万台增长到了60万台,便利店也从1983年的从5843家增长到了2000年的35461家。

也由此开始,日本的茶饮料市场开始了长达几十年的稳定增长。

从1980年开始的40年间,日本的无糖茶饮穿越了40年产业周期,销量增长了185倍,成功诞生了长期领跑行业的伊藤园和三得利,并且通过全球化布局,实现了第二曲线的打造。

中国的茶饮市场,情况稍有不同。

上世纪90年代,日本无糖茶饮料崛起之时,中国却正处于含糖茶饮料发展正盛的阶段。

1997年,三得利打着“超越水的新一代饮料”的口号进入中国大陆市场,但是当时国内甚至没有自己的无糖茶品牌。

后来的十年间,统一、雀巢、可口可乐等软饮巨头都曾推出自己的无糖茶品牌,可惜由于市场接受度较低,并没有什么水花。

直到2011年,农夫山泉推出东方树叶,尽管争议较大,但是也将无糖茶这个概念带到了大众视野。康师傅、道地等品牌也开始推出自己的无糖茶产品。

2018年,元气森林横空出世,将“无糖化”这个概念引入大众视野。随着元气森林对于“饮料无糖化”的大幅推进,无糖饮料大行其道,完成了消费者培育。

2021年,东方树叶在上市十年后再次推出新口味青柑普洱,并迅速成为新的大单品。元气森林也在2022年对旗下的无糖茶品牌燃茶进行配方调整,剔除其中代糖成分。

无糖茶饮自此进入高速发展期。

英敏特消费者数据显示,在选择茶饮料时,现在有75%的消费者会选择无糖或低糖的茶饮料。

事实上,现在中国年轻人的消费特征也逐渐向曾经的日本靠拢。

相比传统的泡茶模式年龄段往往集中在较高的年龄层,无糖茶更适应现在年轻人的快节奏生活。

数据显示,18-25岁/25-30岁/31-40岁分别占无糖茶消费群体的28%/43%/24%,可以说,绝大多数无糖茶的消费者都处于黄金工作年龄。

这些处于黄金工作年龄的人群,正好是目前市场上的消费主力。并且,茶饮产品和咖啡类似,有着较高的用户粘性。数据显示,无糖消费者每周购买无糖茶的占比达76.5%。

而展望未来,无糖茶也仍有相当大的成长空间。

首先,就是目前国内茶饮的无糖化率仍然较低,仅为7.7%,就算不对标日本85.2%的无糖化率,相比东南亚其他国家也处于相对较低的水平。

其次,现在无糖茶的需求尽管正在从有健康、瘦身需求的人群逐渐转化成泛需求人群,但这种转化仍然不够。无糖茶获取方便,味道近似于有风味的水,对于自来水的替代正在逐渐进行。

不过,日本的矿泉水定价相对较高,国内平价的矿泉水和无糖茶饮之间的价格仍有一定差距,难以达到完全的替代。

因此,对于国内的无糖茶品牌来说,无论是传统巨头农夫山泉、三得利,还是新势力品牌元气森林、让茶,亦或是跨界品牌奈雪的茶、东鹏饮料,无糖茶市场仍然有得一争。

03

疫情之后,消费分级的趋势越来越明显。

越来越务实的消费者对于品牌更加冷静,消费观念更加保守,也正因如此,不少消费龙头企业均出现了业绩增速放缓甚至下滑。

在这种低迷的情绪之下,农夫山泉近几年来业绩却保持持续增长。这次的业绩也证明,尽管遭遇争议,但是农夫山泉仍是国内相当优秀的消费品公司之一。

而在资本市场上,现制茶饮纷纷准备上市,但长久来看,拥有更高毛利和更长远未来的无糖茶,或许将真正穿越周期。(全文完)(远禾)